Delta-neutral crypto : définition, fonctionnement et exécution

Comprendre le delta-neutral crypto : positions compensées, exposition réduite, funding, basis et enjeux d’exécution.

Navigation↓

Le problème que le delta-neutral cherche à résoudre

La grande majorité des positions crypto partagent une caractéristique structurelle commune : elles sont directionnelles.

Acheter du Bitcoin revient à parier sur une hausse. Shorter un altcoin revient à parier sur une baisse. Dans les deux cas, le résultat dépend fondamentalement du comportement du marché — et non de la qualité de l'exécution, de la rigueur du workflow, ou de la discipline opérationnelle du trader.

Cette dépendance directionnelle est la forme la plus naturelle d'exposition en trading. Elle est aussi l'une des plus difficiles à maîtriser dans des marchés aussi volatils que les marchés crypto, où des mouvements de 10, 20 ou 30 % peuvent survenir en quelques heures, effaçant des positions construites sur des semaines d'analyse.

Le trading delta-neutral part d'un constat différent : il est possible de construire des structures d'exposition dont le résultat est, autant que possible, indépendant des mouvements directionnels du sous-jacent. Le trader ne cherche plus à avoir raison sur la direction du marché. Il cherche à capturer un différentiel de prix, un écart structurel entre deux instruments, ou un flux de paiements périodiques — en maintenant une exposition directionnelle nette proche de zéro.

C'est un changement de philosophie fondamental. Et sa mise en œuvre opérationnelle est significativement plus exigeante que sa logique théorique ne le laisse paraître.

Définition du delta et de la neutralité directionnelle

Avant de comprendre ce qu'est une position delta-neutral, il faut comprendre ce que mesure le delta.

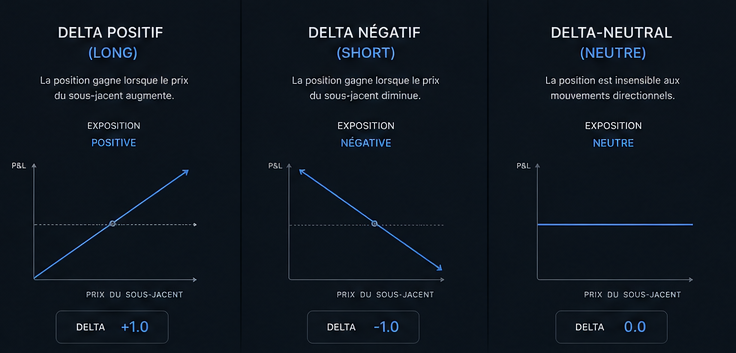

En finance, le delta exprime la sensibilité d'une position à la variation du prix de l'actif sous-jacent. C'est une mesure directe d'exposition directionnelle.

Une position avec un delta de +1 gagne une unité pour chaque unité de hausse du sous-jacent, et perd une unité pour chaque unité de baisse. C'est le comportement d'une position longue simple.

Une position avec un delta de -1 se comporte de manière inverse : elle gagne lorsque le sous-jacent baisse, et perd lorsqu'il monte. C'est le comportement d'une position short.

Une position avec un delta de 0 est théoriquement insensible aux mouvements directionnels. C'est ce que désigne le terme delta-neutral.

En pratique, construire une position delta-neutral consiste à combiner plusieurs instruments ou positions dont les expositions directionnelles se compensent mutuellement, de façon à ce que l'exposition nette se rapproche de zéro.

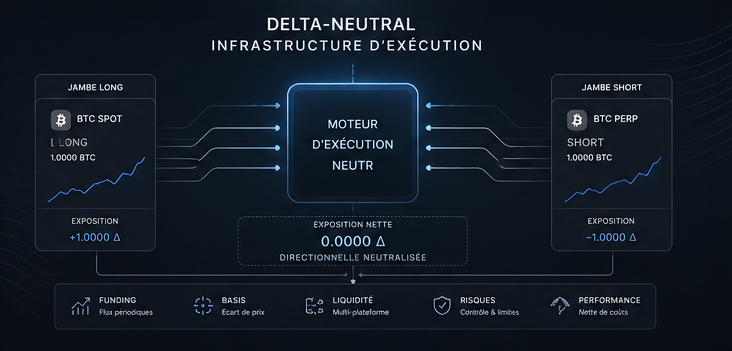

Exemple concret : un trader long 1 BTC sur le marché spot et simultanément short 1 BTC sur le contrat perpétuel du même actif présente une exposition directionnelle nette théoriquement nulle. Une hausse du BTC génère un gain sur la jambe spot compensé par une perte équivalente sur la jambe short perp. Une baisse produit l'effet symétrique. Dans les deux cas, le résultat directionnel net tend vers zéro.

Ce qui reste — ce que le trader cherche réellement à capturer — est le différentiel entre les deux instruments : le funding rate, le basis, ou tout autre écart structurel entre les deux marchés. C'est là que réside l'edge de la stratégie. Et c'est là que la qualité d'exécution devient déterminante.

La logique des positions compensées : structures et implémentations

La structure delta-neutral repose sur un principe opérationnel central : construire deux jambes d'exposition opposées sur des instruments suffisamment corrélés pour que les mouvements directionnels se neutralisent, tout en isolant un différentiel à capturer.

Les implémentations les plus courantes dans l'écosystème crypto sont les suivantes.

La structure spot/perp

Un trader achète un actif sur le marché spot et ouvre simultanément une position short de taille équivalente sur le contrat perpétuel du même actif. Les deux jambes évoluent en directions opposées face aux mouvements de prix. Ce qui reste, lorsque les taux sont positifs, c'est le flux de funding rate perçu par le short — c'est-à-dire les paiements périodiques versés par les positions longues aux positions courtes.

Cette structure est l'une des plus accessibles pour les opérateurs indépendants, mais elle concentre aussi plusieurs risques opérationnels : synchronisation des jambes à l'entrée, gestion du funding lorsqu'il devient négatif, liquidité asymétrique entre le marché spot et le marché dérivé.

Le basis trade

Le basis désigne l'écart entre le prix spot et le prix d'un contrat futures à terme fixe. Lorsque cet écart est positif — le futures se négocie à prime par rapport au spot — un opérateur peut structurer une position longue spot / short futures afin de capturer la convergence progressive entre les deux prix à l'approche de l'expiration.

C'est une forme de capture d'écart structurel sans prise de position directionnelle nette. La profitabilité théorique dépend de la persistance du spread et de la qualité d'exécution des deux jambes.

La structure double futures

Certains opérateurs construisent des structures entièrement sur des marchés dérivés, en combinant des positions opposées sur des contrats d'échéances différentes ou sur des marchés distincts. La logique reste identique : compenser les deltas pour isoler un différentiel de prix ou de taux entre les deux instruments.

Dans tous ces cas, la structure commune est la même : deux jambes opposées, coordonnées autour d'un écart à capturer. Ce n'est pas la direction du marché qui génère le résultat — c'est la qualité de l'exécution, la stabilité de l'écart, et la rigueur du workflow opérationnel.

Spéculation directionnelle et approche market-neutral : deux philosophies distinctes

Le trading market-neutral n'est pas une version plus prudente de la spéculation directionnelle. Ce sont deux philosophies opérationnelles fondamentalement différentes, qui impliquent des modes de surveillance, d'analyse et de gestion de positions très distincts.

La spéculation directionnelle cherche à capturer des mouvements de prix. Son résultat dépend d'une anticipation sur le marché : si le prix évolue dans le sens attendu, la position gagne. Si le marché se retourne, elle perd. La variable déterminante est la direction du marché.

L'approche market-neutral cherche à capturer des différentiels structurels. Son résultat ne dépend pas d'une hausse ou d'une baisse du sous-jacent, mais de la persistance d'un écart entre deux instruments, d'un flux de paiements périodiques, ou d'une inefficience de prix entre deux marchés. La variable déterminante n'est plus la direction — c'est la qualité d'exécution et la stabilité des conditions opérationnelles.

Cette distinction a des implications concrètes sur le workflow quotidien d'un opérateur. Un trader directionnel surveille le prix, les niveaux techniques, les signaux de marché. Un opérateur market-neutral surveille les spreads, les taux de funding, la qualité du hedge, la synchronisation des jambes, la profondeur des carnets d'ordres, et l'état opérationnel de son infrastructure d'exécution.

Ce changement de perspective est souvent sous-estimé par les traders qui découvrent le delta-neutral. La logique théorique est relativement intuitive. C'est la rigueur opérationnelle nécessaire pour l'exécuter correctement — et la maintenir dans le temps — qui constitue la véritable complexité.

Pourquoi cette approche attire les opérateurs expérimentés

Le trading delta-neutral attire un profil particulier d'opérateurs : des traders qui cherchent à construire une edge opérationnelle sur des structures de marché, plutôt qu'à spéculer sur des mouvements de prix fondamentalement incertains.

Le P&L est structurellement moins sensible à la volatilité du marché. Une structure delta-neutral correctement construite et maintenue ne souffre pas directement d'une chute brutale du Bitcoin ou d'un pic de volatilité macro. C'est une propriété précieuse dans des marchés aussi erratiques que les marchés crypto.

Le rendement potentiel repose sur des mécanismes de marché identifiables. La capture de funding rate ou de basis s'appuie sur des écarts structurels relativement stables à court terme, ce qui permet une meilleure planification du workflow d'exécution comparativement à des stratégies directionnelles exposées à des gaps imprévisibles.

La scalabilité opérationnelle est plus contrôlable. Les structures market-neutral se prêtent naturellement à une approche systématique et à une infrastructure d'exécution rigoureuse. Elles sont, par nature, plus faciles à monitorer, à auditer et à optimiser que des positions directionnelles réactives à des événements de marché imprévisibles.

L'approche reflète une professionnalisation du trading. Les stratégies delta-neutral sont historiquement associées aux desks institutionnels et aux fonds quantitatifs. Leur accessibilité croissante dans l'écosystème crypto représente une opportunité structurelle pour les opérateurs indépendants qui disposent de l'infrastructure d'exécution adéquate.

Ce dernier point est essentiel : l'attrait du delta-neutral ne vient pas de sa simplicité apparente. Il vient de sa rigueur opérationnelle, et de la qualité de l'infrastructure qu'il nécessite pour être exécuté correctement.

Ce que le delta-neutral ne signifie pas

C'est la section la plus importante de cet article — et la plus fréquemment absente des présentations superficielles du sujet.

Delta-neutral ne signifie pas sans risque

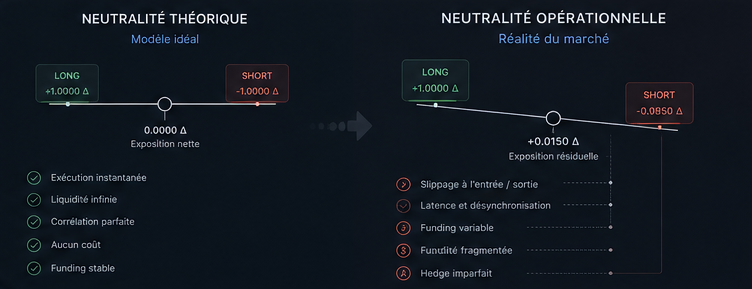

La neutralité directionnelle est une propriété théorique, construite sous des hypothèses précises : que les deux jambes restent parfaitement corrélées, que l'exécution est instantanée et sans friction, que les conditions de marché ne se dégradent pas entre les deux legs, et que le hedge reste synchronisé en permanence.

En conditions réelles d'exécution, aucune de ces hypothèses n'est garantie.

Le slippage peut créer une asymétrie entre les deux jambes dès l'ouverture. Si le leg long est exécuté à un prix légèrement défavorable et le leg short dans des conditions différentes, la neutralité théorique est déjà partiellement compromise avant même que la position soit opérationnelle. Dans un workflow delta-neutral, cette asymétrie n'est pas un détail — elle conditionne directement la qualité de la neutralité réelle.

La liquidité peut se fragmenter. Sur des actifs moins liquides ou en période de stress de marché, la profondeur de carnet peut ne pas permettre d'exécuter les deux jambes dans des conditions symétriques. Le résultat est une exposition résiduelle non désirée — une position théoriquement neutre qui se retrouve, en pratique, partiellement directionnelle.

Les taux de funding sont dynamiques. Une structure spot/perp profitable lorsque les taux sont à 0,05 % par période peut devenir neutre ou négative si les taux se compriment, s'inversent, ou oscillent de manière imprévisible. Le funding n'est pas un rendement garanti — c'est un flux de marché variable, sensible aux conditions de liquidité, aux cycles de sentiment, et aux dynamiques de levier.

La désynchronisation du hedge est un risque opérationnel concret. Dans un workflow multi-jambes, si l'une des positions est clôturée, ajustée ou liquidée sans que l'autre leg soit simultanément mis à jour, la structure devient directionnelle — exactement ce qu'elle cherchait à éviter. Ce risque est d'autant plus élevé que le workflow est fragmenté, peu visible, ou mal coordonné.

Delta-neutral ne signifie pas rendement garanti

Le résultat d'une structure market-neutral dépend de la persistance des conditions qui la rendent profitable : un écart de funding positif, un basis suffisant, une liquidité exploitable à des coûts d'exécution acceptables. Ces conditions peuvent être favorables pendant des semaines, puis se comprimer ou s'inverser rapidement. Elles ne sont jamais permanentes.

Comprendre ces limites n'est pas accessoire. C'est le point de départ d'une approche opérationnellement sérieuse.

L'exécution comme variable critique

Si le delta-neutral attire par sa logique structurelle, c'est l'exécution qui détermine en grande partie son résultat réel.

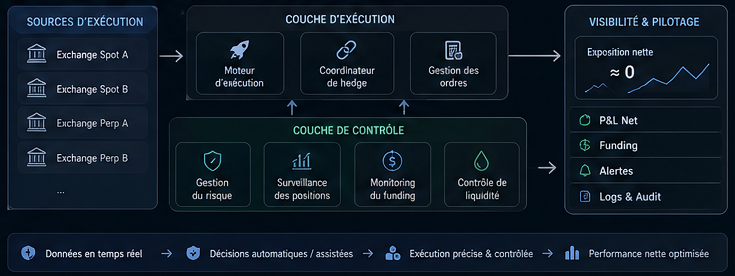

La neutralité théorique d'une position ne garantit rien si les conditions opérationnelles de son exécution sont défaillantes. Un workflow mal coordonné, une infrastructure de monitoring fragmentée entre plusieurs exchanges, une désynchronisation entre les jambes d'un hedge — autant de facteurs qui peuvent éroder, voire annuler, l'edge théorique d'une stratégie pourtant bien construite sur le papier.

Les opérateurs qui obtiennent des résultats durables sur ces structures ne se contentent pas de comprendre la logique du delta-neutral. Ils investissent dans la qualité de leur infrastructure d'exécution : visibilité en temps réel sur l'état des positions, coordination des workflows multi-jambes, monitoring des paramètres d'exécution, et contrôle des conditions de liquidité sur chaque instrument.

La stratégie est le point de départ. L'exécution est la variable qui détermine si l'edge théorique se traduit en résultat opérationnel réel.

C'est précisément autour de cette réalité que NEUTR est conçu : non pas pour simplifier la stratégie, mais pour structurer l'exécution — centraliser les workflows, améliorer la visibilité opérationnelle, réduire la fragmentation, et rendre des structures sophistiquées réellement maîtrisables.

Conclusion

Le trading delta-neutral en crypto repose sur une idée structurellement solide : construire des positions dont le résultat est indépendant de la direction du marché, afin de capturer des différentiels structurels — funding rate, basis, ou écarts de prix entre instruments corrélés.

C'est une approche qui attire les opérateurs expérimentés précisément parce qu'elle repose sur la rigueur opérationnelle plutôt que sur l'anticipation directionnelle. Mais cette rigueur a un coût réel : la complexité d'exécution est significative, les risques opérationnels sont nombreux, et la neutralité théorique ne se traduit jamais automatiquement en neutralité opérationnelle.

Comprendre le delta-neutral, c'est comprendre que la structure ne suffit pas. C'est l'exécution, la coordination des jambes, la visibilité sur les états du workflow et la qualité de l'infrastructure opérationnelle qui transforment une logique de stratégie en résultat réellement exploitable.

FAQ

Le trading delta-neutral en crypto est-il sans risque ? Non. Delta-neutral signifie une exposition directionnelle réduite — pas une absence de risque. Les risques réels incluent le slippage à l'exécution, la variabilité du funding, la désynchronisation des hedges, la compression des spreads, et la dégradation des conditions de liquidité. La neutralité est une propriété théorique qui doit être maintenue et surveillée opérationnellement en permanence.

Quelle est la différence entre delta-neutral et market-neutral ? Les deux termes sont souvent utilisés de manière interchangeable. Techniquement, market-neutral désigne une approche dont le résultat est indépendant des mouvements du marché dans son ensemble, tandis que delta-neutral désigne précisément la propriété mathématique d'une exposition directionnelle nette proche de zéro. Dans le contexte du trading crypto, les deux désignent généralement la même famille de stratégies.

Quels sont les exemples concrets de stratégies delta-neutral en crypto ? Les plus courantes sont la capture de funding rate via une structure spot/perp, le basis trade entre un actif spot et un contrat futures à terme, et les structures double futures sur des échéances différentes. Les stratégies options delta-neutral, plus complexes, représentent une couche supplémentaire de sophistication opérationnelle.

Faut-il être un trader institutionnel pour utiliser ces stratégies ? Historiquement, ces structures étaient réservées aux desks institutionnels. L'évolution des marchés crypto et l'émergence de plateformes d'exécution dédiées ont progressivement rendu ces workflows accessibles à des opérateurs indépendants techniquement compétents. La barrière aujourd'hui n'est plus l'accès aux marchés — c'est la qualité de l'infrastructure d'exécution et la rigueur du workflow opérationnel.

Pourquoi l'exécution est-elle aussi importante que la stratégie dans le delta-neutral ? Parce que la neutralité théorique suppose des conditions idéales qui n'existent pas en marché réel. Le slippage, la latence, la fragmentation de liquidité et la désynchronisation des hedges peuvent tous créer une exposition résiduelle non désirée. La qualité opérationnelle de l'exécution est aussi déterminante que la logique de la stratégie elle-même — souvent davantage.

Articles suggérés

Approfondir les concepts liés à cet article et mieux comprendre les contraintes réelles des stratégies delta-neutral.

Basis trade crypto : définition et structure

Comprendre le basis trade crypto : écart spot/futures, logique delta-neutral, structure de position et contraintes d’exécution.

Funding rate crypto : définition et fonctionnement

Comprendre le funding rate crypto : mécanisme, variabilité et impact sur les stratégies delta-neutral.

Slippage crypto : définition et impact opérationnel

Comprendre le slippage en trading crypto : causes, coûts d’exécution et impact sur les stratégies delta-neutral.