Basis trade crypto : définition et structure

Comprendre le basis trade crypto : écart spot/futures, logique delta-neutral, structure de position et contraintes d’exécution.

Navigation↓

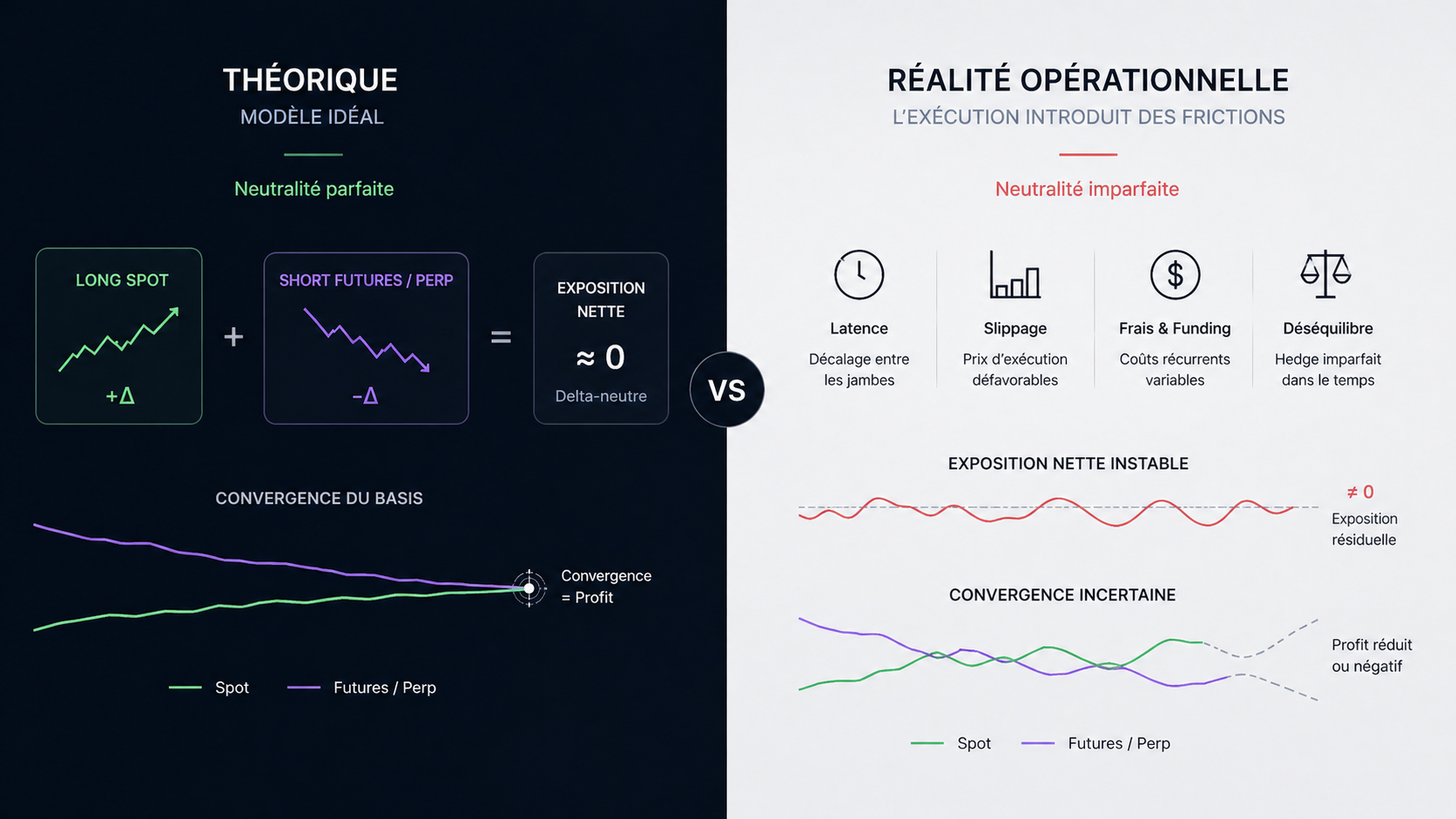

Le basis trade est souvent présenté comme une stratégie simple : acheter du spot, shorter un futures ou un perpétuel, encaisser l'écart. Sur le papier, la logique est lisible. Dans l'exécution réelle, elle est significativement plus complexe.

Comprendre le basis trade, c'est d'abord comprendre pourquoi un écart existe entre deux prix qui représentent, en théorie, le même actif sous-jacent. C'est ensuite comprendre pourquoi cet écart ne se capture pas automatiquement, et pourquoi la qualité d'exécution détermine largement le résultat net.

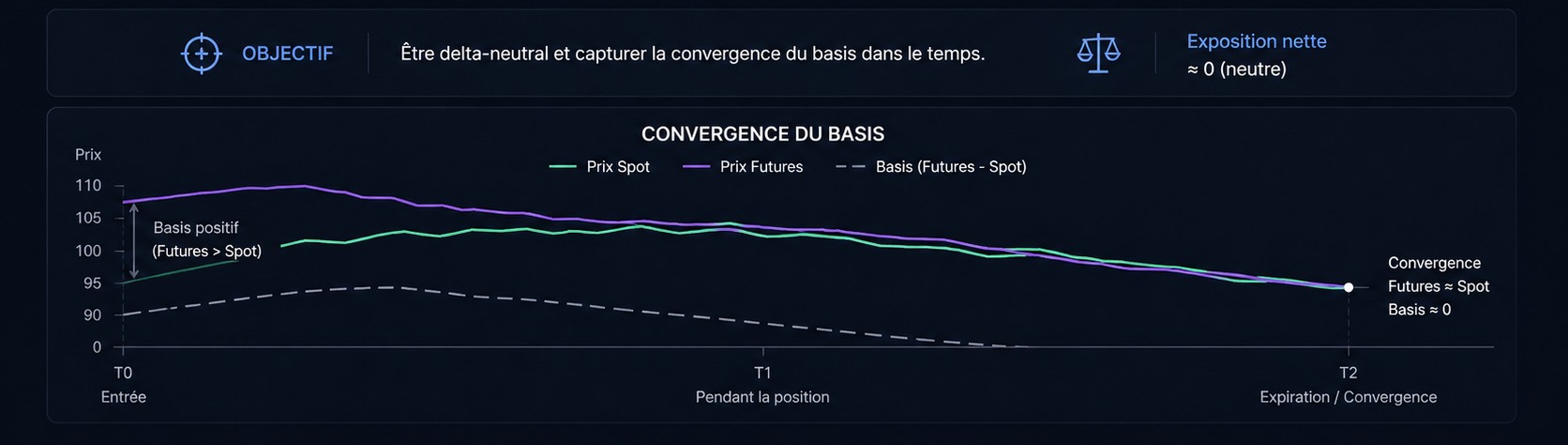

Qu'est-ce que le basis ?

Le basis désigne l'écart entre le prix d'un actif sur le marché spot et son prix sur un marché dérivé — contrat futures à terme ou contrat perpétuel.

Dans les marchés crypto, on observe fréquemment deux configurations :

- Contango : le prix futures est supérieur au prix spot. Les acheteurs de futures acceptent de payer une prime pour une livraison différée. C'est la configuration structurellement dominante dans les marchés haussiers.

- Backwardation : le prix futures est inférieur au prix spot. La situation peut refléter une pression vendeuse sur les dérivés ou une demande de couverture directionnelle.

L'amplitude et la direction du basis ne sont pas fixes. Elles évoluent selon les conditions de marché, le sentiment des participants, les dynamiques de liquidité, les échéances à venir et les taux de financement sur les marchés perpétuels.

Le basis n'est donc pas un rendement stable. C'est un signal de marché dynamique.

La structure d'un basis trade

Un basis trade classique repose sur deux jambes simultanées :

- Une position longue sur le marché spot : achat de l'actif au prix de marché actuel.

- Une position courte sur le marché futures ou perpétuel : vente du même actif à une échéance différée ou sur le marché des contrats perpétuels.

L'objectif est d'être exposé à l'écart entre les deux prix — le basis — sans prendre de risque directionnel net sur l'actif lui-même. Si les deux jambes sont correctement dimensionnées, une hausse du prix spot est compensée par une perte équivalente sur le short futures, et inversement.

Ce que le trader capture n'est pas la direction du marché. C'est la convergence ou l'évolution de l'écart entre les deux instruments.

Structures courantes en crypto

En environnement crypto, le basis trade se décline selon plusieurs configurations :

Spot / Futures à terme : la jambe longue est sur le marché spot, la jambe courte sur un contrat futures avec une date d'expiration définie. À l'expiration, les prix convergent vers un même niveau de règlement. Le trader capte la différence entre le prix d'entrée du futures et le prix de règlement final.

Spot / Perpétuel : la jambe courte est sur un contrat perpétuel. Il n'y a pas d'échéance fixe. La capture repose sur le flux de funding — les paiements périodiques échangés entre positions longues et courtes pour maintenir l'ancrage du perpétuel sur le spot. En configuration de funding positif, le short perp perçoit régulièrement des paiements de funding.

Double futures : une jambe est positionnée sur un contrat à échéance proche, l'autre sur une échéance plus lointaine. La capture porte sur l'écart entre les deux maturités — le calendar spread.

Chacune de ces structures présente des profils d'exécution, de risque et de monitoring distincts.

Pourquoi le basis existe-t-il ?

L'existence du basis n'est pas une anomalie de marché. Elle reflète des dynamiques structurelles.

Le coût du portage joue un rôle central sur les marchés à terme traditionnels. Un futures se négocie à un niveau supérieur au spot parce qu'il intègre les coûts de financement, de stockage et d'opportunité liés à la détention de l'actif jusqu'à l'échéance.

La demande de levier directionnel amplifie le phénomène dans les marchés crypto. Lorsque les investisseurs cherchent massivement à s'exposer à la hausse sans immobiliser de capital spot, ils achètent des futures ou des perps. Cette pression acheteuse soutient une prime par rapport au spot.

L'impatience des participants contribue également. Le marché perp, en particulier, reflète le sentiment à court terme. Un marché fortement haussier entraîne des taux de funding élevés parce que les acheteurs acceptent de payer pour maintenir leurs positions longues.

Les contraintes d'arbitrage limitent la convergence instantanée. Un arbitragiste doit disposer du capital spot, accéder à la liquidité sur les deux jambes simultanément, absorber les frais et le slippage. Ces frictions maintiennent un basis non nul même en l'absence de déséquilibre fondamental.

Les contraintes opérationnelles réelles

C'est ici que le basis trade révèle sa véritable complexité.

Exécution simultanée et asymétrie des fills

Un basis trade repose sur la simultanéité des deux jambes. Or, dans la pratique, les deux ordres ne s'exécutent jamais exactement au même instant. Les marchés bougent entre l'exécution de la première jambe et celle de la seconde.

Cette asymétrie peut créer une exposition directionnelle non souhaitée, même brève. Sur des marchés volatils ou peu liquides, cette fenêtre d'exposition peut dégrader significativement le basis capturé.

La qualité d'exécution commence ici : réduire la latence entre les deux legs, coordonner les ordres, surveiller les états de fill en temps réel.

Slippage et impact marché

Sur chacune des deux jambes, le prix obtenu peut s'écarter du prix affiché au moment de la décision. Le slippage dépend de la taille de l'ordre, de la profondeur réelle du carnet, des conditions de volatilité et de la liquidité exécutable à ce niveau.

Un basis apparent de 0,3% peut être entièrement absorbé par 0,1% de slippage sur chaque jambe. La profondeur du carnet et la liquidité réelle ne sont pas identiques d'un exchange à l'autre, d'une paire à l'autre, d'une heure à l'autre.

L'évaluation du basis ne peut pas se faire uniquement à partir du BBO (Best Bid and Offer). Une estimation VWAP (Volume Weighted Average Price) tenant compte de la taille réelle d'exécution donne une vision plus fiable du coût d'entrée.

Frais d'exécution

Les frais de trading s'appliquent sur les deux jambes et réduisent mécaniquement le basis net. En mode taker, ils sont immédiats et certains. En mode maker, ils sont plus faibles mais introduisent une incertitude sur le fill et sur le timing.

Pour une stratégie à faible marge, la gestion des frais n'est pas un détail opérationnel. C'est une variable centrale de la profitabilité nette.

Variabilité du funding

Dans une structure spot / perp, le flux de funding n'est pas fixe. Il est recalculé périodiquement — toutes les 8 heures sur la plupart des exchanges — et peut varier fortement selon les conditions de marché.

Un taux annualisé affiché à 20% le jour de l'entrée peut tomber à 5% une semaine plus tard si le sentiment de marché change. À l'inverse, un funding négatif peut transformer une position censée percevoir des paiements en position qui en verse.

La viabilité d'un basis trade spot / perp dépend donc autant de la stabilité prévisible du funding que de son niveau initial.

Risque de déséquilibre du hedge

Une fois les deux jambes en place, le ratio entre la position spot et la position short doit rester cohérent. Les variations de prix, les appels de marge, les ajustements de position ou les événements de liquidité peuvent déséquilibrer le hedge au fil du temps.

Un delta résiduel non intentionnel expose le portefeuille à un risque directionnel qui peut dépasser le basis capturé. Le monitoring continu des positions est indispensable.

Convergence et timing de sortie

Dans une structure avec futures à terme, la convergence du basis est théoriquement garantie à l'expiration. Mais entre l'entrée et l'expiration, le basis peut s'élargir avant de converger. Si une liquidation forcée ou une sortie anticipée intervient à un moment défavorable, la perte sur le basis peut dépasser le rendement attendu.

Le timing de sortie est une variable d'exécution, pas seulement une décision stratégique.

Ce que les métriques affichées ne montrent pas

Les rendements théoriques d'un basis trade sont souvent calculés à partir de données brutes : écart de prix, taux de funding annualisé, durée. Cette approche ignore systématiquement plusieurs composantes critiques.

Coût d'entrée réel : slippage sur les deux jambes, frais d'exécution, éventuels coûts de financement du capital spot.

Coût de détention : frais de maintenance des positions, coûts de marge, variation du funding.

Coût de sortie : slippage à la clôture, frais, timing de convergence.

Risque opérationnel : exposition résiduelle en cas d'asymétrie de fill, risque de désynchronisation du hedge, risque de liquidation partielle.

Le basis net réel est toujours inférieur au basis affiché. L'amplitude de cet écart dépend directement de la qualité d'exécution et de la robustesse du workflow opérationnel.

Ce que le basis trade exige opérationnellement

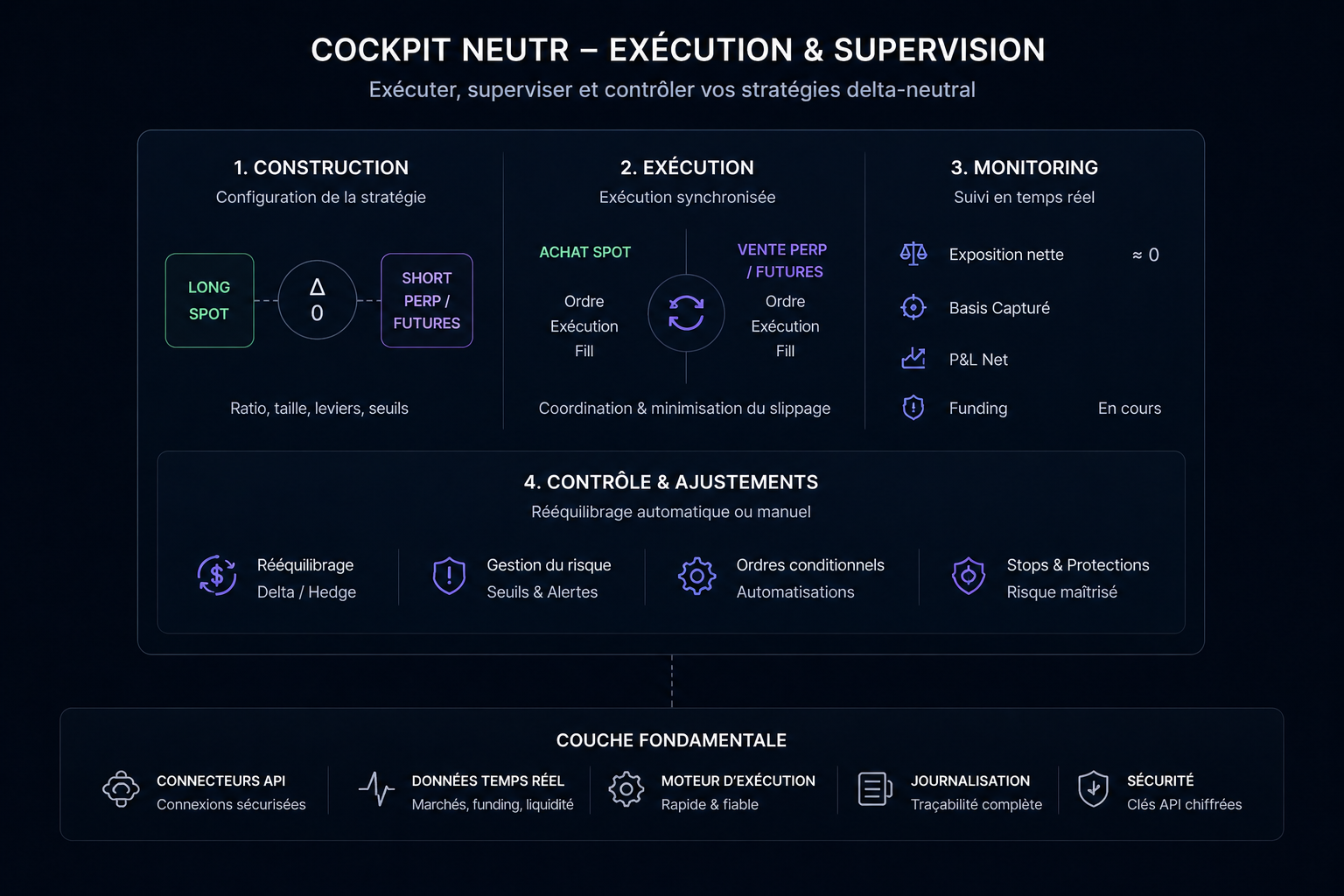

Exécuter un basis trade de manière professionnelle suppose un environnement d'exécution adapté à ses contraintes spécifiques.

Visibilité simultanée sur les deux jambes : observer en temps réel les prix spot et futures, les carnets, les spreads, les états de fill.

Coordination des ordres : exécuter les deux legs avec le minimum de décalage temporel possible, en tenant compte des conditions de liquidité sur chaque marché.

Monitoring du hedge : surveiller en continu l'alignement des positions, le delta résiduel, les expositions non couvertes.

Suivi du funding (pour les structures perpétuelles) : anticiper les variations de taux, monitorer les paiements, réévaluer la position si les conditions changent.

Gestion des sorties : planifier la fermeture des deux jambes de façon coordonnée, en minimisant l'exposition directionnelle pendant la fermeture.

Un workflow fragmenté — ordres passés manuellement sur des interfaces séparées, sans vision centralisée des états d'exécution — expose à des erreurs opérationnelles qui peuvent effacer l'intégralité du basis capturé.

Le basis trade dans une infrastructure d'exécution

Le basis trade illustre mieux que n'importe quelle autre stratégie pourquoi l'infrastructure d'exécution n'est pas accessoire.

La stratégie elle-même est compréhensible. La neutralité directionnelle est lisible. La logique de capture de spread est rationnelle.

Ce qui est difficile, c'est l'exécution coordonnée, le monitoring en continu, la gestion des états de hedge, la surveillance du funding, et la sortie structurée.

Les plateformes généralistes ne sont pas conçues pour ces workflows. Elles exposent les traders à une fragmentation opérationnelle qui génère précisément les types d'erreurs que le basis trade ne pardonne pas.

Un environnement d'exécution delta-neutral doit centraliser les informations pertinentes, coordonner les legs, surveiller les états de position et rendre les décisions opérationnelles lisibles — pas obscures.

C'est la différence entre une stratégie qui fonctionne en théorie et une stratégie qui fonctionne dans des conditions réelles.

En résumé

Le basis trade est une structure delta-neutral fondamentale, construite sur la capture de l'écart entre un actif spot et son équivalent dérivé. Sa logique théorique est accessible. Ses contraintes opérationnelles sont exigeantes.

L'exécution simultanée, le slippage, les frais, la variabilité du funding, la gestion du hedge et le timing de sortie sont autant de variables qui déterminent le résultat net réel — et qui dépendent directement de la qualité de l'infrastructure d'exécution disponible.

Traiter le basis trade comme un rendement passif automatique, c'est ignorer la majorité de ce qui en conditionne réellement la viabilité.

Questions fréquentes

Qu'est-ce que le basis en trading crypto ? Le basis désigne l'écart entre le prix spot d'un actif et son prix sur le marché des futures ou des contrats perpétuels. Cet écart reflète des dynamiques de marché structurelles : coût du portage, demande de levier, sentiment des participants et contraintes d'arbitrage.

Le basis trade est-il une stratégie sans risque ? Non. Le basis trade est une stratégie market-neutral, mais elle reste exposée à plusieurs risques opérationnels : asymétrie d'exécution, slippage, variabilité du funding, déséquilibre du hedge, et timing de convergence. Le résultat net dépend largement de la qualité d'exécution.

Quelle est la différence entre un basis trade spot/futures et un basis trade spot/perp ? Dans une structure spot/futures, la convergence est théoriquement garantie à l'expiration du contrat. Dans une structure spot/perp, il n'y a pas d'échéance fixe : la capture repose sur les flux de funding périodiques, qui sont variables et peuvent évoluer défavorablement.

Pourquoi l'exécution simultanée est-elle critique dans un basis trade ? Parce que tout décalage entre les deux jambes crée une exposition directionnelle temporaire. Sur un marché volatil, cette fenêtre peut entraîner un fill à des prix défavorables sur l'une des deux jambes, réduisant ou annulant le basis capturé.

Comment évaluer le basis réellement exécutable ? Le BBO (Best Bid and Offer) donne une vue instantanée du meilleur prix disponible, mais il ne reflète pas le coût d'exécution pour une taille significative. Le VWAP (Volume Weighted Average Price) offre une estimation plus réaliste du prix exécutable en tenant compte de la profondeur du carnet.

Articles suggérés

Approfondir les concepts liés à cet article et mieux comprendre les contraintes réelles des stratégies delta-neutral.

Funding rate crypto : définition et fonctionnement

Comprendre le funding rate crypto : mécanisme, variabilité et impact sur les stratégies delta-neutral.

Exécution multi-jambes : coordination et risques

Comprendre l’exécution multi-jambes en trading delta-neutral : synchronisation des ordres, hedge et risques opérationnels.

Delta-neutral crypto : définition, fonctionnement et exécution

Comprendre le delta-neutral crypto : positions compensées, exposition réduite, funding, basis et enjeux d’exécution.