Slippage crypto : définition et impact opérationnel

Comprendre le slippage en trading crypto : causes, coûts d’exécution et impact sur les stratégies delta-neutral.

Navigation↓

Slippage en trading crypto : définition, causes et impact sur les workflows delta-neutral

Le slippage est l'un des phénomènes les plus sous-estimés en trading crypto. Souvent réduit à un coût marginal ou à une friction négligeable, il est en réalité l'un des principaux facteurs de dégradation des résultats dans les stratégies d'exécution sophistiquées.

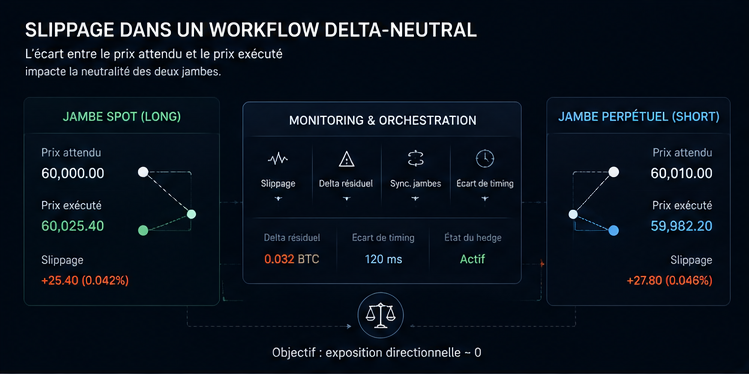

Dans un trade directionnel simple, le slippage affecte le prix d'entrée ou de sortie. Dans une stratégie delta-neutral, son impact est structurellement différent : il peut altérer la neutralité directionnelle, réduire le basis capturé, créer une asymétrie entre les jambes du hedge et transformer une position théoriquement neutre en exposition résiduelle non souhaitée.

Comprendre le slippage, c'est comprendre une dimension fondamentale de l'exécution réelle — celle qui sépare les rendements théoriques des résultats nets effectifs.

Définition : ce qu'est réellement le slippage

Le slippage désigne l'écart entre le prix auquel un ordre est anticipé et le prix auquel il est effectivement exécuté.

Cette différence peut être positive ou négative. Dans la grande majorité des cas concrets, elle est défavorable : l'acheteur obtient un prix légèrement supérieur à celui qu'il observait, le vendeur obtient un prix légèrement inférieur.

Le slippage n'est pas une erreur de plateforme. Ce n'est pas non plus une anomalie de marché. C'est une conséquence directe du fonctionnement des carnets d'ordres et de la dynamique entre l'offre et la demande disponibles à un instant donné.

Il se distingue des frais de trading, qui sont des coûts fixes connus à l'avance. Le slippage est, lui, variable, incertain, et dépend des conditions réelles de marché au moment de l'exécution.

Les mécanismes du carnet d'ordres

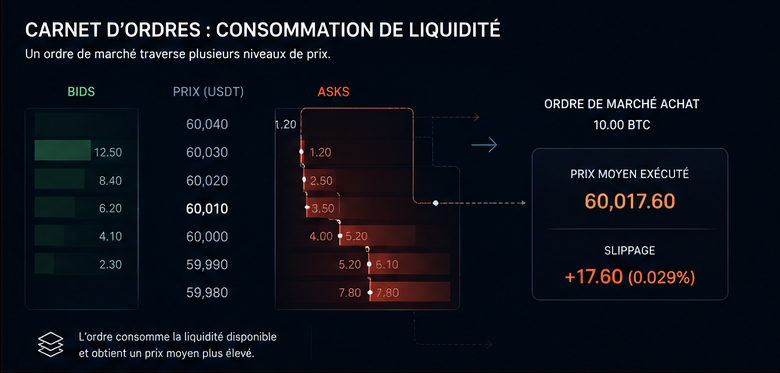

Pour comprendre le slippage, il faut d'abord comprendre comment un ordre s'exécute dans un carnet.

Un carnet d'ordres est structuré en deux côtés : les acheteurs (bids) et les vendeurs (asks). Chaque niveau de prix dispose d'une quantité disponible. Lorsqu'un ordre de marché est envoyé, il consomme la liquidité disponible en partant du meilleur prix et en progressant vers des niveaux moins favorables jusqu'à ce que l'ordre soit entièrement rempli.

Si un trader souhaite acheter 10 BTC et que le carnet ne dispose que de 3 BTC à 60 000 $, puis de 4 BTC à 60 020 $, puis de 5 BTC à 60 055 $, l'exécution se répartira sur ces trois niveaux. Le prix moyen obtenu ne sera pas 60 000 $, mais une valeur pondérée reflétant la consommation progressive du carnet.

C'est le phénomène de market impact : l'ordre lui-même déplace le marché en consommant la liquidité disponible.

Les causes du slippage

Plusieurs facteurs déterminent l'ampleur du slippage observé lors d'une exécution.

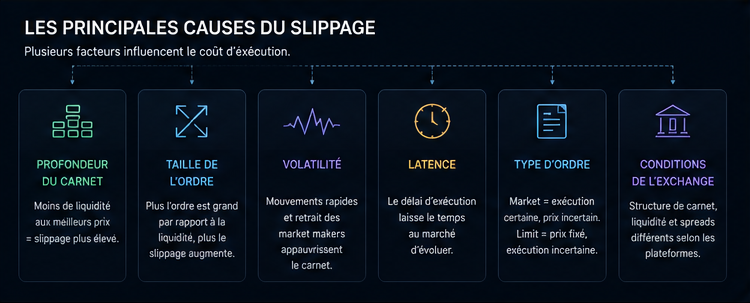

La profondeur du carnet

La profondeur désigne la quantité réelle d'ordres disponibles à chaque niveau de prix. Un carnet peu profond signifie que les volumes disponibles aux meilleurs prix sont faibles. Même un ordre de taille modeste peut alors consommer plusieurs niveaux successifs, générant un slippage significatif.

La profondeur visible dans les interfaces ne correspond pas toujours à la liquidité réellement exécutable. Une partie de la liquidité affichée peut être retirée au moment de l'exécution, notamment en conditions de volatilité élevée.

La taille de l'ordre

Plus l'ordre est grand par rapport à la liquidité disponible, plus le slippage sera élevé. La relation n'est pas linéaire : au-delà d'un certain seuil de taille, le slippage peut croître rapidement en consommant des niveaux de prix de moins en moins favorables.

C'est pourquoi l'évaluation du coût d'exécution doit toujours être contextualisée par rapport à la taille de la position, et non seulement par rapport au spread affiché.

La volatilité

En période de forte volatilité, les prix bougent rapidement entre la décision d'envoi et la confirmation d'exécution. Même pour des ordres de taille raisonnable, le prix exécuté peut s'écarter substantiellement du prix observé au moment de la décision.

La volatilité crée également un comportement de retrait des market makers : face à l'incertitude, les teneurs de marché réduisent leur exposition et retirent temporairement leurs ordres, appauvrissant le carnet et amplifiant le slippage potentiel.

La latence

Le délai entre l'envoi de l'ordre et son traitement par le système de matching de l'exchange introduit une fenêtre pendant laquelle le marché peut avoir évolué. Sur les marchés crypto actifs, quelques millisecondes peuvent suffire à modifier significativement les conditions d'exécution disponibles.

Le type d'ordre

Un ordre de marché consomme immédiatement la liquidité disponible. Il garantit l'exécution mais pas le prix. Un ordre limite fixe le prix acceptable mais introduit une incertitude sur le fill — l'ordre peut ne pas s'exécuter si le marché ne revient pas au niveau souhaité.

Ce compromis est central dans les workflows delta-neutral : la certitude d'exécution s'obtient au prix d'un slippage potentiel plus élevé, tandis que la maîtrise du prix s'obtient au détriment de la garantie d'exécution.

Les conditions propres à chaque exchange

Chaque exchange présente une structure de carnet, une profondeur et une liquidité différentes pour le même actif. Les spreads, la taille des ordres disponibles et le comportement des market makers varient selon les plateformes, les paires et les heures de trading.

Slippage et BBO : une confusion courante

Le BBO — Best Bid and Offer — affiche les meilleurs prix disponibles dans le carnet à un instant donné. C'est la référence la plus visible pour évaluer le coût d'exécution. C'est aussi l'une des plus trompeuses.

Le BBO ne reflète que le premier niveau du carnet, soit la quantité disponible au meilleur prix. Pour des ordres de petite taille dans des marchés liquides, le BBO peut suffire comme estimation. Pour des positions significatives, il ne dit rien du coût réel d'exécution.

Un marché peut afficher un spread BBO serré tout en présentant une profondeur très limitée au-delà du premier niveau. L'exécution réelle d'un ordre de taille dégradera immédiatement le prix obtenu, mais cette information n'est pas visible dans le BBO.

L'estimation du slippage attendu nécessite une lecture du carnet en profondeur — c'est ce que le VWAP (Volume Weighted Average Price) permet d'approximer en tenant compte de l'ensemble des niveaux consommés pour une taille donnée.

Impact du slippage dans les stratégies delta-neutral

Dans une stratégie directionnelle, le slippage est un coût d'exécution à intégrer dans le calcul de rentabilité. Dans une stratégie delta-neutral, son impact est structurellement plus complexe et potentiellement plus sévère.

Dégradation du basis net

Un basis trade repose sur la capture d'un écart entre le prix spot et le prix futures ou perpétuel. Cet écart peut être de l'ordre de 0,2% à 1% selon les conditions de marché.

Si l'exécution de la jambe spot génère 0,1% de slippage et que l'exécution de la jambe short génère 0,1% supplémentaire, le coût total de slippage absorbe déjà 0,2% du basis théorique — potentiellement la quasi-totalité de la marge disponible.

Le slippage ne se soustrait pas simplement au rendement. Il peut le réduire à zéro, ou rendre la position d'entrée structurellement défavorable dès l'exécution.

Asymétrie d'exécution et exposition résiduelle

Dans un workflow delta-neutral, les deux jambes doivent s'exécuter à des conditions qui maintiennent la neutralité directionnelle. Un slippage asymétrique — plus élevé sur la jambe spot que sur la jambe short, ou inversement — crée un déséquilibre de hedge.

Ce déséquilibre peut sembler marginal au moment de l'exécution. Mais il représente une exposition directionnelle nette non souhaitée. Dans un marché qui se déplace dans la mauvaise direction, cette exposition résiduelle peut générer une perte disproportionnée par rapport au basis que le trade cherchait à capturer.

Désynchronisation temporelle des jambes

Dans une stratégie à deux jambes, le slippage peut résulter non seulement d'une profondeur insuffisante, mais aussi d'un décalage temporel entre les deux exécutions. Si la jambe spot est exécutée avant la jambe short et que le marché évolue défavorablement dans l'intervalle, le prix obtenu sur le short diverge du prix anticipé lors de la décision initiale.

Ce type de slippage est particulièrement difficile à anticiper car il ne dépend pas uniquement de la profondeur du carnet, mais aussi du timing d'exécution et de la vitesse du marché.

Amplification lors des sorties

Le slippage à l'entrée est souvent plus étudié que le slippage à la sortie. Or, dans un basis trade ou une stratégie de capture de funding, la fermeture coordonnée des deux jambes est soumise aux mêmes contraintes. Un marché en movement rapide au moment de la clôture peut générer un slippage de sortie qui érode une partie significative des gains accumulés.

La gestion du slippage doit donc être intégrée à chaque phase du workflow : entrée, monitoring, et sortie.

Ce que les taux annualisés ignorent

Les présentations de stratégies delta-neutral affichent fréquemment des rendements sous forme annualisée : 15%, 20%, parfois davantage. Ces chiffres sont calculés à partir de données brutes — écart de basis ou taux de funding — sans intégration des coûts d'exécution réels.

Le taux net effectif d'une stratégie doit intégrer :

- le slippage à l'entrée sur chaque jambe,

- les frais de trading sur les deux legs,

- le slippage à la sortie,

- les frais de maintenance des positions,

- la variabilité du funding ou du basis sur la durée de détention.

Un taux brut affiché à 18% annualisé peut se traduire par un taux net effectif de 10% à 12% une fois ces coûts intégrés — voire moins si les conditions de liquidité sont défavorables au moment des exécutions.

C'est précisément ce que les métriques de surface ne montrent pas, et ce que l'exécution professionnelle doit systématiquement évaluer.

Comment évaluer et maîtriser le slippage

Utiliser le VWAP comme référence d'exécution

Plutôt que de se référer uniquement au BBO, une estimation VWAP pour la taille prévue permet d'évaluer le coût d'exécution attendu avant de passer l'ordre. Cette évaluation peut guider la décision sur la taille de la position, le timing d'exécution ou la stratégie d'ordres.

Fractionner les ordres

Pour des positions significatives, la fragmentation de l'ordre en plusieurs sous-ordres réduit l'impact marché en évitant de consommer simultanément plusieurs niveaux du carnet. Cette approche augmente la complexité de coordination du workflow, mais peut sensiblement améliorer le prix moyen obtenu.

Choisir les conditions de liquidité

Le slippage est structurellement plus élevé lors des périodes de faible liquidité : week-ends, nuits en dehors des heures de marché actives en Asie et en Occident, périodes de forte volatilité. Lorsque le timing le permet, l'exécution dans des fenêtres de liquidité profonde réduit le coût moyen de slippage.

Sélectionner les exchanges selon la profondeur réelle

Tous les exchanges n'offrent pas la même profondeur pour les mêmes actifs. Évaluer la profondeur réelle du carnet — et non le volume affiché ou le BBO — est une étape nécessaire dans le choix de la plateforme d'exécution.

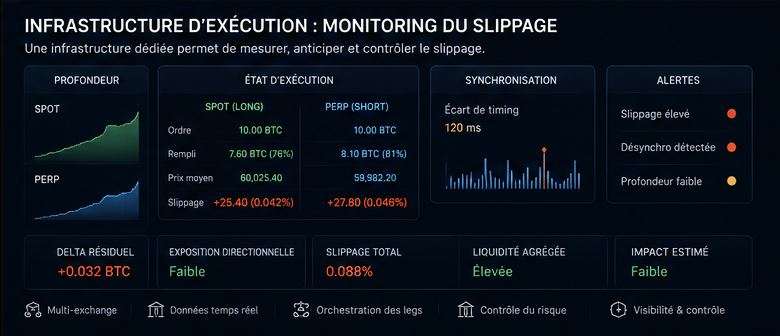

Monitorer les états de fill en temps réel

Dans une stratégie multi-jambes, la visibilité sur l'état d'exécution de chaque ordre est critique. Un fill partiel sur une jambe non détecté rapidement peut laisser la position en déséquilibre pendant une durée indéterminée, exposant le portefeuille à un risque directionnel non couvert.

Slippage et infrastructure d'exécution

Le slippage illustre directement pourquoi l'infrastructure d'exécution n'est pas un élément secondaire dans les stratégies delta-neutral.

Un workflow manuel — ordres passés successivement sur des interfaces séparées, sans vision centralisée des carnets et des états de fill — est structurellement exposé aux formes les plus dommageables de slippage : asymétrie entre les jambes, décalage temporel, absence de monitoring des expositions résiduelles.

Un environnement d'exécution adapté doit permettre de :

- visualiser simultanément la profondeur des carnets sur les deux legs,

- coordonner l'envoi des ordres pour minimiser le décalage temporel,

- suivre les états de fill en temps réel,

- détecter immédiatement les déséquilibres entre les jambes,

- et ajuster rapidement la position si une asymétrie d'exécution est identifiée.

La réduction du slippage n'est pas uniquement une question de technique d'ordres. C'est une question d'infrastructure : la capacité du workflow à centraliser l'information, à coordonner l'exécution et à rendre les états de position lisibles à tout moment.

En résumé

Le slippage est un phénomène inhérent à l'exécution réelle sur les marchés. Il résulte de la profondeur des carnets, de la taille des ordres, de la volatilité, de la latence et des conditions propres à chaque exchange.

Dans les stratégies delta-neutral, son impact dépasse la simple réduction d'un rendement. Il peut dégrader la neutralité directionnelle, éroder la totalité du basis capturé, créer des expositions résiduelles non souhaitées et amplifier les risques de désynchronisation du hedge.

L'exécution professionnelle ne consiste pas à éliminer le slippage — ce qui est impossible. Elle consiste à le comprendre, à l'évaluer correctement avant l'exécution, à le réduire là où c'est possible, et à disposer d'une infrastructure de monitoring suffisamment claire pour en détecter les effets en temps réel.

C'est à cette condition que la stratégie théorique devient une stratégie opérationnellement viable.

Questions fréquentes

Qu'est-ce que le slippage en trading crypto ? Le slippage est l'écart entre le prix anticipé d'un ordre et le prix auquel cet ordre est effectivement exécuté. Il résulte de la consommation progressive de la liquidité disponible dans le carnet d'ordres et varie selon la taille de l'ordre, la profondeur du carnet et la volatilité du marché.

Pourquoi le slippage est-il particulièrement important dans les stratégies delta-neutral ? Parce qu'une stratégie delta-neutral repose sur la capture d'un écart souvent faible entre deux instruments. Un slippage asymétrique sur les deux jambes peut absorber la totalité de cet écart, créer un déséquilibre de hedge et générer une exposition directionnelle non souhaitée, même dans une position théoriquement neutre.

Quelle différence entre slippage et frais de trading ? Les frais de trading sont des coûts fixes et prévisibles, définis par la structure tarifaire de l'exchange. Le slippage est variable et incertain — il dépend des conditions de marché réelles au moment de l'exécution. Les deux s'additionnent pour constituer le coût d'exécution total.

Comment le VWAP aide-t-il à évaluer le slippage attendu ? Le VWAP (Volume Weighted Average Price) estime le prix moyen exécutable en tenant compte de l'ensemble des niveaux du carnet qui seront consommés pour une taille donnée. Il offre une vision plus réaliste que le BBO, qui ne reflète que le premier niveau disponible et sous-estime systématiquement le coût d'exécution pour des ordres de taille significative.

Le slippage est-il évitable ? Non. Le slippage est une conséquence structurelle du fonctionnement des carnets d'ordres. Il peut être réduit — par la fragmentation des ordres, le choix des conditions de liquidité, la sélection des exchanges selon la profondeur réelle — mais pas éliminé. L'objectif d'une exécution professionnelle est de le mesurer précisément et de le minimiser là où c'est opérationnellement possible.

Quel est l'impact du slippage sur le taux de rendement annualisé d'une stratégie de funding ? Le taux brut affiché ne tient pas compte du slippage à l'entrée, du slippage à la sortie, ni des frais d'exécution sur les deux jambes. Le taux net effectif peut être significativement inférieur au taux brut, particulièrement dans des conditions de liquidité défavorables ou pour des positions de taille significative.

Articles suggérés

Approfondir les concepts liés à cet article et mieux comprendre les contraintes réelles des stratégies delta-neutral.

Exécution multi-jambes : coordination et risques

Comprendre l’exécution multi-jambes en trading delta-neutral : synchronisation des ordres, hedge et risques opérationnels.

Stratégie delta-neutral vs spéculation : sortir de l'exposition directionnelle en crypto

La spéculation directionnelle expose le capital à des variables incontrôlables. Le delta-neutral capture des flux structurels indépendants de la valeur des actifs.

Risque de contrepartie dans le basis trade : choisir ses plateformes d'exécution

Analyse comparative CEX spot et DEX perp pour structurer un choix éclairé entre sécurité, frais et disponibilité des paires dans un basis trade delta-neutral.