Funding rate crypto : définition et fonctionnement

Comprendre le funding rate crypto : mécanisme, variabilité et impact sur les stratégies delta-neutral.

Navigation↓

Qu'est-ce que le funding rate en crypto ?

Le funding rate est l'un des mécanismes les plus cités dans l'univers du trading crypto. Il est aussi l'un des plus mal compris — non pas dans sa définition, mais dans ses implications opérationnelles réelles.

La plupart des ressources existantes s'arrêtent à une description mécanique : le funding est un paiement périodique entre positions longues et courtes sur les contrats perpétuels. C'est juste. Mais cette définition laisse de côté l'essentiel : ce que le funding représente réellement dans un workflow d'exécution, et pourquoi le taux affiché ne reflète que rarement le résultat net réalisé.

Cet article explique le mécanisme du funding rate avec précision, puis explore ses dimensions opérationnelles — variabilité, frais, slippage, coordination de hedge, exécution — car c'est là que se joue véritablement la qualité d'un workflow delta-neutral.

Le mécanisme fondamental : pourquoi le funding rate existe

Pour comprendre le funding rate, il faut d'abord comprendre le contrat perpétuel.

Un contrat perpétuel est un dérivé conçu pour suivre le prix d'un actif sous-jacent — généralement le cours spot — sans jamais expirer. Contrairement à un contrat futures classique, il n'a pas de date de règlement. Cette propriété le rend très pratique pour les traders souhaitant maintenir une exposition levier dans le temps, sans devoir gérer des rollovers réguliers.

Mais cette absence d'expiration pose un problème structurel : sans mécanisme de convergence naturelle, le prix du perpétuel pourrait s'éloigner indéfiniment du prix spot. C'est précisément là qu'intervient le funding rate.

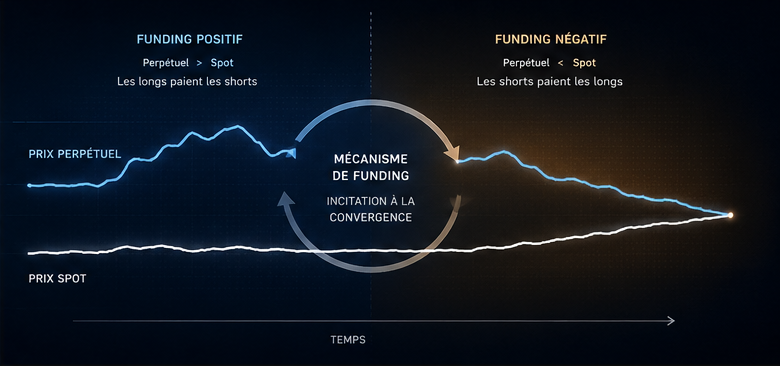

Le funding rate est un paiement périodique calculé et échangé automatiquement entre les positions longues et les positions courtes. Son rôle est d'ancrer le prix du perpétuel au prix spot en créant une incitation économique à réduire les écarts :

- Lorsque le marché perpétuel se négocie au-dessus du spot — ce qui signifie que la demande de positions longues est excédentaire — le funding est positif. Les longs paient les courts.

- Lorsque le marché perpétuel se négocie en dessous du spot — la demande de positions courtes domine — le funding est négatif. Les courts paient les longs.

Ce mécanisme d'ancrage est fondamental. Sans lui, les marchés perpétuels perdraient leur utilité comme proxies du prix spot.

Comment le funding rate est calculé

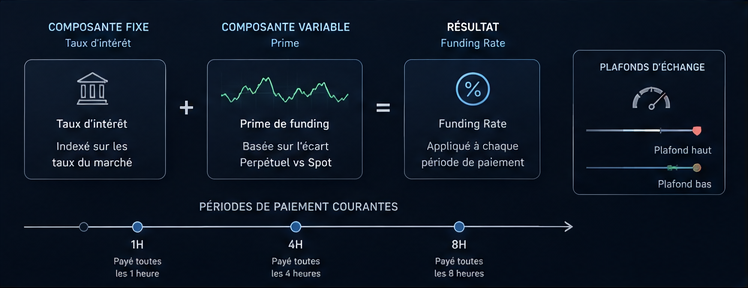

Le calcul précis du funding rate varie selon les exchanges. La structure générale repose sur deux composantes principales.

Le taux d'intérêt

Une partie fixe ou quasi-fixe, généralement autour de 0,01 % par période de 8 heures sur la plupart des grandes plateformes. Ce composant reflète le coût théorique du capital sous-jacent.

La prime

La composante variable, calculée à partir de l'écart entre le prix du contrat perpétuel et le prix spot. Elle est souvent pondérée sur une fenêtre temporelle afin de lisser les pics de volatilité et d'éviter des manipulations de funding à court terme.

La formule simplifiée prend généralement cette forme :

Funding Rate = Taux d'Intérêt + Prime

où la prime est calculée comme une moyenne pondérée de l'écart relatif entre le prix du perpétuel et le prix spot sur une fenêtre glissante.

Le funding est ensuite appliqué aux positions ouvertes selon une fréquence définie par chaque exchange. Les fréquences les plus courantes sont de 8 heures, mais certaines plateformes utilisent des fréquences plus courtes — 1 heure, 4 heures — ce qui modifie significativement la dynamique de capture et les risques opérationnels associés.

Les plafonds de funding

La plupart des exchanges intègrent des plafonds au taux de funding, afin d'éviter des valeurs extrêmes qui pourraient rendre le trading perpétuel inopérable. Ces plafonds varient selon les plateformes et les actifs, et constituent eux-mêmes une contrainte opérationnelle à intégrer dans tout workflow de capture de funding.

La variabilité du funding : ce que les taux annualisés ne montrent pas

L'erreur la plus fréquente dans l'évaluation des stratégies de capture de funding est de traiter le taux affiché comme un rendement stable.

Le funding rate est profondément dynamique. Il reflète en temps réel le déséquilibre entre l'offre et la demande de positions longues et courtes sur un marché. Cette dynamique implique plusieurs réalités opérationnelles importantes.

La variabilité intra-journalière

Le funding ne reste pas stable entre deux périodes de paiement. L'écart entre le perpétuel et le spot fluctue en permanence, ce qui signifie que la valeur du prochain funding attendu évolue constamment. Un taux de 0,05 % calculé à un instant T peut avoir significativement changé au moment du paiement effectif.

La variabilité inter-périodes

Sur une série de périodes consécutives, le funding peut alterner entre valeurs positives, nulles ou négatives. Les périodes de funding élevé sont souvent associées à des épisodes de sentiment de marché extrême — haussier ou baissier — qui ont tendance à se normaliser.

Les taux annualisés : une métrique trompeuse

Les taux annualisés (APY apparents) sont souvent calculés en projetant linéairement un taux ponctuel sur 365 jours. Cette méthode est problématique pour plusieurs raisons.

D'abord, elle suppose une stabilité du taux qui n'existe pas dans la réalité. Ensuite, elle ignore les frais de transaction, le slippage d'entrée et de sortie, les coûts de financement des positions, et les épisodes de funding négatif qui viendront éroder le résultat net. Enfin, elle ne tient pas compte des risques opérationnels liés à l'exécution et à la gestion du hedge.

Un taux annualisé affiché à 30 % sur une capture de funding peut se révéler très différent une fois que l'ensemble des coûts d'exécution, des périodes de funding faible ou négatif, et des frais de gestion du workflow sont intégrés.

Du taux affiché au résultat net : les coûts invisibles

C'est ici que l'analyse du funding rate quitte le domaine de la définition pour entrer dans le domaine de l'exécution.

Les frais de transaction

Toute stratégie de capture de funding nécessite d'ouvrir et de fermer des positions. Chaque ordre génère des frais, qui s'accumulent sur la durée de détention. Pour les positions avec levier, les frais de financement périodiques peuvent également s'ajouter.

Sur des périodes longues ou sur des actifs moins liquides, les frais peuvent représenter une part significative du résultat brut de funding.

Le slippage d'exécution

L'entrée dans une position delta-neutral — généralement un long spot couplé à un short perpétuel — nécessite l'exécution de deux jambes. Le slippage sur chacune de ces jambes réduit directement le résultat net.

Le slippage n'est pas un coût marginal : dans les marchés peu profonds, ou lors d'exécutions en taille sur des actifs à faible liquidité, il peut dépasser plusieurs points de base et éroder significativement la capture de funding attendue.

L'asymétrie d'exécution entre les jambes

Dans une structure spot/perpétuel, les deux jambes ne s'exécutent pas toujours dans des conditions identiques. Le marché spot et le marché perpétuel peuvent présenter des dynamiques de liquidité différentes, des carnets d'ordres de profondeur inégale, et des comportements de slippage distincts.

Cette asymétrie peut créer une exposition résiduelle même dans une structure théoriquement neutre. Si la jambe spot s'exécute significativement à un prix différent de la jambe perp, la neutralité directionnelle n'est que partielle.

La désynchronisation du hedge

La temporalité de l'exécution entre les deux jambes introduit une fenêtre de risque. Plus cette fenêtre est longue, plus la probabilité d'une exposition directionnelle non souhaitée est élevée. Sur des marchés volatils, même quelques secondes de désynchronisation peuvent représenter un risque opérationnel significatif.

Le funding rate dans un workflow delta-neutral

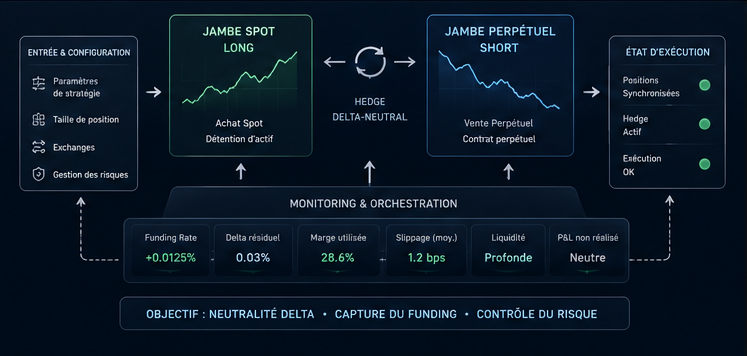

Dans un workflow de capture de funding, la structure canonique est la suivante : une position longue sur le marché spot, couplée à une position courte de taille équivalente sur le marché perpétuel du même actif. Cette structure capte le funding payé par les positions longues sur le perpétuel, tout en maintenant une exposition directionnelle nette proche de zéro.

La qualité opérationnelle de ce workflow dépend de plusieurs dimensions critiques.

La sélection de l'actif et de la plateforme

Le funding rate varie significativement selon les actifs et selon les exchanges. Pour un même actif, les taux peuvent différer entre plateformes en raison de dynamiques de marché locales, de structures de liquidité distinctes, et de mécanismes de calcul propres à chaque exchange.

La sélection optimale d'un actif et d'une plateforme ne se réduit pas au taux affiché le plus élevé. Elle intègre aussi la liquidité disponible, les frais appliqués, la profondeur du carnet, et les conditions d'exécution réelles.

La gestion de la taille de position

La taille de position doit être calibrée en fonction de la liquidité disponible sur les deux jambes. Une position trop large par rapport à la profondeur du marché génère un impact marché significatif à l'entrée et à la sortie, qui peut dépasser le bénéfice de funding attendu.

Le monitoring continu

Un workflow de capture de funding nécessite un monitoring actif. Le taux de funding évolue constamment, et une inversion du funding — passage d'un taux positif à un taux négatif — peut transformer une position profitable en position perdante si elle n'est pas détectée et clôturée à temps.

La visibilité sur l'état du funding en temps réel, sur les paramètres de chaque jambe, et sur les conditions d'exécution n'est pas optionnelle : elle conditionne directement la qualité du résultat.

La gestion du delta résiduel

Même dans une structure spot/perp théoriquement neutre, des déséquilibres peuvent apparaître. Les variations de prix de l'actif sous-jacent, les différences de comportement de valorisation entre spot et perpétuel, et les décalages d'exécution peuvent créer un delta résiduel qui doit être surveillé et corrigé.

La dimension multi-plateforme

Les stratégies de capture de funding impliquent souvent de gérer des positions sur plusieurs exchanges simultanément, soit pour diversifier les sources de funding, soit pour accéder à des actifs disponibles uniquement sur certaines plateformes.

Cette dimension multi-plateforme amplifie la complexité opérationnelle :

- Les taux de funding ne sont pas synchronisés entre exchanges.

- Les conditions de liquidité varient.

- Les mécanismes de gestion des marges diffèrent.

- La coordination entre les jambes sur des plateformes distinctes introduit des risques supplémentaires de désynchronisation.

La gestion centralisée de la visibilité opérationnelle — positions, funding en temps réel, états d'exécution, exposition nette — devient un prérequis pour opérer ce type de workflow de manière rigoureuse.

Risques opérationnels sous-estimés

Le risque de liquidation

Dans une structure spot/perp, la jambe courte sur le perpétuel est exposée à un risque de liquidation si l'actif sous-jacent monte fortement. Si la marge disponible est insuffisante pour absorber la variation de prix, la position peut être liquidée — entraînant une perte sur la jambe perp non compensée par la position spot.

La gestion des niveaux de marge et des seuils de liquidation est un impératif opérationnel, pas une considération secondaire.

Le risque de déconnexion spot/perp

Dans des conditions de marché extrêmes, le lien entre le prix spot et le prix perpétuel peut se déformer temporairement. Le mécanisme de funding est conçu pour réduire cet écart, mais dans des épisodes de stress de marché, la déconnexion peut persister plus longtemps que prévu.

Le risque de contrepartie

La détention de positions sur des exchanges centralisés expose le trader au risque de contrepartie. La solvabilité de l'exchange, la sécurité des fonds, et les conditions de retrait constituent des risques à intégrer dans l'évaluation globale du workflow.

Ce que le funding rate ne dit pas

Le funding rate est un indicateur de sentiment de marché, pas une promesse de rendement.

Un taux élevé indique que le marché est déséquilibré — davantage de participants souhaitent être longs sur le perpétuel que courts. Mais cet état peut se normaliser rapidement. Et le résultat net d'un workflow de capture dépend de l'ensemble des coûts et contraintes d'exécution, pas uniquement du taux de funding brut.

Les métriques annualisées affichées sur les interfaces d'exchanges ou dans les comparatifs de stratégies constituent un point de départ analytique, pas une projection de performance. Leur interprétation sans contexte d'exécution peut conduire à des décisions opérationnellement mal fondées.

Conclusion

Le funding rate est un mécanisme structurellement important des marchés de dérivés crypto. Il joue un rôle essentiel dans l'ancrage des prix perpétuels aux prix spot, et il constitue l'un des fondements des stratégies delta-neutral de capture de flux.

Mais sa compréhension ne peut pas s'arrêter à la définition mécanique.

La variabilité du taux, les coûts d'exécution, le slippage des deux jambes, la désynchronisation du hedge, la gestion des marges, et la visibilité opérationnelle en temps réel sont les dimensions qui déterminent réellement la qualité d'un workflow de capture de funding.

Le taux affiché est un point de départ. L'exécution est ce qui détermine le résultat.

FAQ

Qu'est-ce que le funding rate en crypto ? Le funding rate est un paiement périodique échangé entre les positions longues et les positions courtes sur les contrats perpétuels. Son rôle est de maintenir le prix du contrat perpétuel aligné avec le prix spot de l'actif sous-jacent, en créant une incitation économique à réduire les écarts entre les deux marchés.

À quelle fréquence le funding rate est-il payé ? La fréquence varie selon les exchanges. La période de 8 heures est la plus répandue sur les grandes plateformes. Certains exchanges utilisent des périodes plus courtes — 1 heure ou 4 heures — ce qui modifie la dynamique de capture et les contraintes opérationnelles associées.

Comment se détermine le sens du paiement ? Lorsque le funding rate est positif, les positions longues paient les positions courtes. Lorsqu'il est négatif, les positions courtes paient les positions longues. La direction du paiement reflète le déséquilibre entre l'offre et la demande de positions directionnelles sur le perpétuel.

Peut-on capturer le funding rate avec une stratégie delta-neutral ? Oui. La structure canonique consiste à combiner un long spot et un short perpétuel de taille équivalente sur le même actif. Cette structure capte le funding payé par les positions longues sur le perpétuel, tout en maintenant une exposition directionnelle nette proche de zéro. La qualité du résultat dépend cependant de l'exécution, des frais, du slippage et de la gestion opérationnelle du workflow.

Pourquoi les taux de funding annualisés peuvent-ils être trompeurs ? Les taux annualisés sont calculés en projetant linéairement un taux ponctuel sur 365 jours. Ils ne tiennent pas compte de la variabilité du taux dans le temps, des périodes de funding négatif, des frais de transaction, du slippage d'entrée et de sortie, ni des coûts de gestion opérationnelle du workflow. Le résultat net réalisé peut être très différent du taux annualisé affiché.

Quels sont les principaux risques d'un workflow de capture de funding ? Les risques principaux incluent : l'inversion du funding rate, le risque de liquidation sur la jambe courte en cas de mouvement de prix important, l'asymétrie d'exécution entre les jambes, la déconnexion temporaire entre le prix spot et le prix perpétuel, et le risque de contrepartie lié à la détention de fonds sur des exchanges centralisés.

Articles suggérés

Approfondir les concepts liés à cet article et mieux comprendre les contraintes réelles des stratégies delta-neutral.

Stratégie delta-neutral vs spéculation : sortir de l'exposition directionnelle en crypto

La spéculation directionnelle expose le capital à des variables incontrôlables. Le delta-neutral capture des flux structurels indépendants de la valeur des actifs.

Risque de contrepartie dans le basis trade : choisir ses plateformes d'exécution

Analyse comparative CEX spot et DEX perp pour structurer un choix éclairé entre sécurité, frais et disponibilité des paires dans un basis trade delta-neutral.

Anatomie des frais d'exécution dans une position delta-neutral : du coût apparent au coût réel

Analyse complète des frais associés à l'exécution d'une position delta-neutral : frais maker/taker à l'ouverture et à la fermeture, funding, slippage, spread bid-ask, frais de liquidation et différentiels de prix cross-plateforme. Comprendre la différence entre rendement affiché et rendement net réel.