Anatomie des frais d'exécution dans une position delta-neutral : du coût apparent au coût réel

Analyse complète des frais associés à l'exécution d'une position delta-neutral : frais maker/taker à l'ouverture et à la fermeture, funding, slippage, spread bid-ask, frais de liquidation et différentiels de prix cross-plateforme. Comprendre la différence entre rendement affiché et rendement net réel.

Navigation↓

Le coût d'une position delta-neutral n'est pas une ligne dans un tableau de frais.

C'est une structure composite, distribuée sur l'ensemble du cycle de vie de la position — de l'ouverture à la fermeture, sur deux jambes, sur deux marchés, parfois sur deux plateformes distinctes. Les frais d'exécution visibles ne représentent qu'une fraction du coût total réel. Le reste — spread, slippage, funding cumulé, différentiels de prix inter-exchange, et dans les cas non protégés, coûts de liquidation — opère en silence, souvent invisible jusqu'à ce que le P&L soit calculé.

Comprendre l'anatomie complète des frais d'une position delta-neutral est une exigence opérationnelle fondamentale. C'est la condition préalable à toute évaluation sérieuse d'une opportunité, et la base sur laquelle se construit une décision d'entrée rationnelle.

Structure d'une position delta-neutral : les quatre points d'exécution

Avant d'analyser les frais, il faut poser la structure de la position.

Une stratégie delta-neutral typique — perp/spot, double futures, ou basis trade — implique a minima quatre événements d'exécution distincts :

- Ordre 1 — Ouverture jambe longue (ex : achat spot ou achat futures)

- Ordre 2 — Ouverture jambe courte (ex : vente perp ou vente futures échéance différente)

- Ordre 3 — Fermeture jambe longue (liquidation ou vente de la position longue)

- Ordre 4 — Fermeture jambe courte (rachat ou clôture de la position courte)

Chacun de ces quatre points d'exécution génère des frais propres. Certains sont fixes et connus à l'avance (frais de trading). D'autres sont variables et ne se révèlent qu'à l'exécution (slippage, spread). D'autres encore s'accumulent sur toute la durée de détention (funding). Et certains, conditionnels, ne se matérialisent que si la gestion du risque a été défaillante (liquidation).

L'analyse qui suit couvre l'ensemble de ces dimensions.

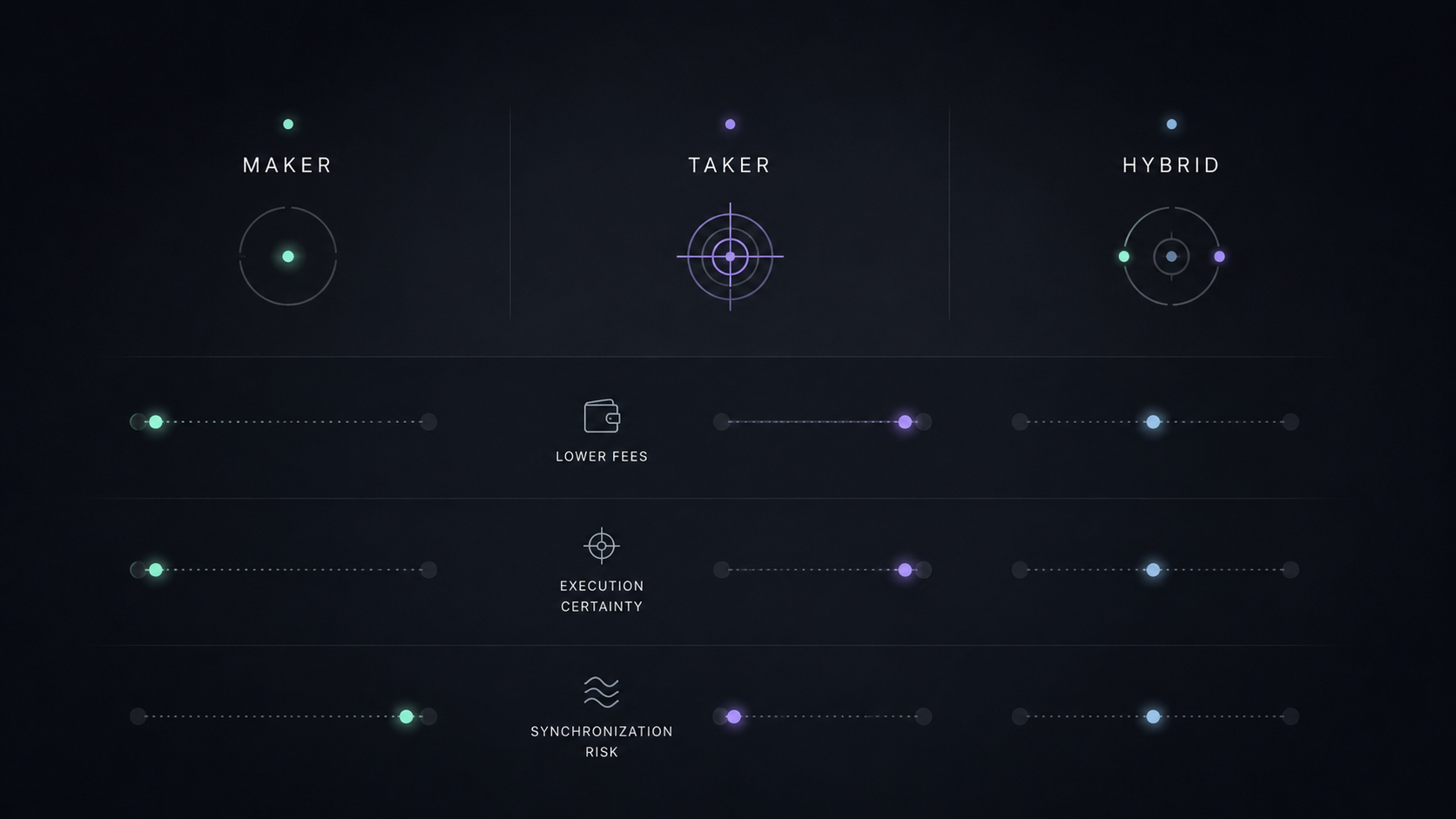

Frais d'exécution maker vs taker : logique et arbitrages opérationnels

Le premier choix qui conditionne le coût d'exécution est le type d'ordre utilisé : maker ou taker.

Un ordre taker consomme immédiatement la liquidité disponible dans le carnet. Il est exécuté au prix du marché au moment de l'envoi. Il offre certitude et immédiateté, mais au prix d'un spread payé et de frais plus élevés.

Un ordre maker est placé passivement dans le carnet, en attente d'une contrepartie. Il ajoute de la liquidité plutôt que d'en consommer. Les frais maker sont systématiquement inférieurs aux frais taker — souvent de l'ordre de 0 à 0,02 % contre 0,03 à 0,08 % selon les exchanges — et certaines plateformes remboursent même une partie des frais sous forme de rebate maker.

Sur les principales plateformes de trading de contrats perpétuels, les grilles tarifaires typiques se situent dans ces intervalles :

- Frais taker perp : entre 0,03 % et 0,08 % de la valeur notionnelle

- Frais maker perp : entre 0 % et 0,02 % de la valeur notionnelle

- Frais taker spot : entre 0,04 % et 0,10 %

- Frais maker spot : entre 0,01 % et 0,04 %

Ces chiffres varient selon le volume mensuel cumulé, le tier VIP de l'opérateur, et les conditions spécifiques à chaque exchange.

L'arbitrage opérationnel maker vs taker

Dans une structure delta-neutral, choisir entre maker et taker n'est pas uniquement une question de coût. C'est une question de coordination.

Utiliser un ordre maker sur les deux jambes minimise les frais, mais introduit une incertitude de fill : l'une des jambes peut ne pas être exécutée immédiatement, créant un delta résiduel temporaire pendant lequel le marché peut se déplacer contre la position partiellement ouverte. Le coût du slippage sur la seconde jambe peut facilement dépasser l'économie réalisée sur les frais maker.

À l'inverse, deux ordres taker garantissent la coordination des fills, mais accumulent les frais et le spread sur les deux jambes simultanément.

Une approche hybride — maker sur la jambe la plus liquide et prévisible, taker sur la jambe plus sensible au timing — est souvent une meilleure réponse opérationnelle, mais elle exige une lecture précise des carnets et de la latence d'exécution.

Frais d'ouverture : asymétrie entre jambe spot et jambe perp

À l'ouverture d'une position delta-neutral, les deux jambes ne génèrent pas nécessairement le même profil de coûts.

La jambe spot implique l'achat d'un actif avec transfert de propriété. Les frais de trading s'appliquent sur la valeur notionnelle de la transaction. Selon la plateforme et la paire, des frais de retrait peuvent également s'appliquer si l'actif doit être déplacé vers une autre plateforme pour la seconde jambe.

La jambe perp — contrat perpétuel — est un instrument dérivé avec levier. Les frais s'appliquent également sur la valeur notionnelle (et non sur la marge déposée), ce qui signifie que même avec un levier x3, les frais sont calculés sur 100 % de la valeur de la position, pas sur les 33 % de marge immobilisée.

Ce point est régulièrement sous-estimé : une position perp de 10 000 USD ouverte avec une marge de 3 333 USD à levier x3 génère des frais calculés sur 10 000 USD, pas sur 3 333 USD. L'effet de levier ne réduit pas la base de calcul des frais.

Coût total d'ouverture sur les deux jambes

Pour une position de taille N, avec des frais taker respectifs de f_spot et f_perp :

Coût d'ouverture = N × f_spot + N × f_perp

Pour des frais standards (0,06 % taker spot + 0,05 % taker perp), une position de 10 000 USD coûte déjà 11 USD en frais d'ouverture, sans slippage, sans spread et avant tout funding.

Avec des ordres maker (0,02 % spot + 0,01 % perp), le même montant tombe à 3 USD — soit un écart d'un facteur 3,5 uniquement sur les frais d'ouverture.

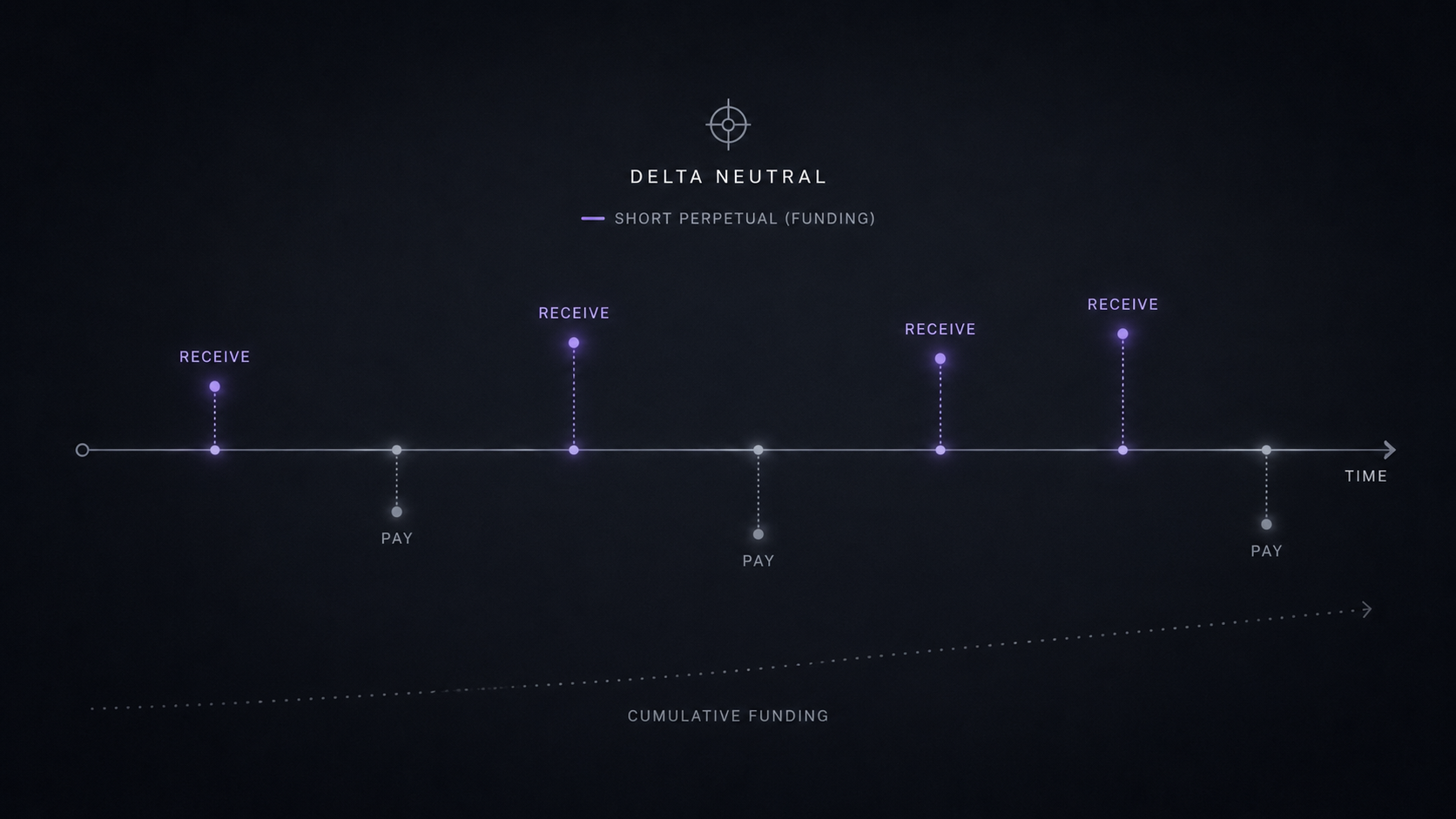

Frais de financement (funding) : le coût temporel de la position

Le funding est le mécanisme par lequel les marchés perpétuels maintiennent l'alignement entre le prix du perp et le prix spot. Toutes les huit heures généralement — parfois plus fréquemment selon les exchanges — un taux est calculé et échangé entre les positions longues et courtes.

Dans une structure long spot / short perp :

- Si le funding est positif, les longs perp paient les shorts perp. La jambe short de la structure reçoit du funding. C'est le scénario favorable à la capture de funding.

- Si le funding est négatif, les shorts perp paient les longs. La jambe short supporte un coût supplémentaire.

Ce que le taux affiché ne dit pas

Les plateformes affichent généralement le taux de funding en pourcentage par période (0,01 % toutes les 8 heures, par exemple) ainsi qu'une version annualisée (APR ou APY). Ces chiffres sont trompeurs pour plusieurs raisons.

La variabilité. Le taux de funding n'est pas stable. Il évolue en fonction des conditions de marché, du sentiment directionnel et des événements de liquidité. Un taux affiché à 0,05 % toutes les 8 heures au moment de l'entrée peut tomber à 0,01 % ou devenir négatif dans les heures suivantes. Le rendement théorique annualisé calculé sur ce taux de départ n'a aucune valeur prédictive.

La base de calcul. Le funding est calculé sur la valeur notionnelle de la position perp, pas sur la marge. Avec un levier x5, le funding reçu ou payé représente 5x son impact apparent sur la marge.

La durée de détention. Sur une position maintenue 30 jours avec un taux moyen de 0,03 % toutes les 8 heures, le funding cumulé représente 0,03 % × 3 périodes × 30 jours = 2,7 % de la valeur notionnelle. Ce chiffre doit être comparé aux frais d'exécution totaux pour évaluer la viabilité de la stratégie.

Frais de fermeture : l'autre moitié souvent sous-estimée

La fermeture d'une position delta-neutral génère exactement le même profil de frais que l'ouverture, appliqué aux deux jambes.

Les frais de fermeture sont structurellement identiques aux frais d'ouverture en termes de calcul. Ils s'appliquent sur la valeur notionnelle au moment de la fermeture — qui peut différer significativement de la valeur notionnelle à l'ouverture si le prix de l'actif a varié.

Coût total de fermeture = N' × f_spot_close + N' × f_perp_close

Où N' est la valeur notionnelle au moment de la fermeture.

Sur une position qui s'est appréciée en valeur, les frais de fermeture en valeur absolue sont plus élevés que les frais d'ouverture — même si les taux sont identiques. C'est un coût mécanique qui ne peut pas être évité.

Frais totaux d'exécution minimum : récapitulatif

En combinant ouverture et fermeture sur les deux jambes, le coût d'exécution minimum d'une position delta-neutral complète est :

Coût total frais = N × (f_open_spot + f_open_perp) + N' × (f_close_spot + f_close_perp)

Pour une position stable en valeur (N ≈ N') avec des frais taker uniformes à 0,06 % :

Coût total frais ≈ 4 × 0,06 % × N = 0,24 % de la valeur notionnelle

Ces 0,24 % représentent le plancher absolu des coûts d'exécution — sans slippage, sans spread, sans funding négatif, sans liquidation. C'est le seuil en dessous duquel la stratégie ne peut pas être rentable, quelle que soit la qualité du timing.

Spread bid-ask : le coût implicite de chaque transaction

Le spread bid-ask est la différence entre le meilleur prix d'achat (bid) et le meilleur prix de vente (ask) dans le carnet d'ordres.

Lorsqu'un ordre taker est exécuté, il consomme la liquidité au prix du carnet — ce qui signifie qu'il achète au ask (prix plus élevé) ou vend au bid (prix plus bas). La moitié du spread est immédiatement perdue à chaque transaction en faveur du teneur de marché.

Sur des marchés liquides comme BTC/USDT sur les grandes plateformes, le spread est typiquement inférieur à 0,01 %. Sur des paires moins liquides ou des altcoins, il peut atteindre 0,1 % à 0,5 % ou plus.

Dans une structure delta-neutral avec deux jambes et quatre points d'exécution, la moitié du spread est payée quatre fois :

Coût spread total ≈ 4 × (spread / 2) × N = 2 × spread × N

Pour un spread moyen de 0,02 % sur les deux instruments, le coût spread total sur le cycle complet représente environ 0,04 % de la valeur notionnelle — s'ajoutant aux frais de trading.

Ce coût est invisible dans la plupart des interfaces de trading, mais il est réel et systématique.

Slippage : le coût d'exécution variable

Le slippage désigne la différence entre le prix attendu d'exécution et le prix réellement obtenu. Il résulte de l'impact de l'ordre sur la liquidité disponible dans le carnet.

Pour une petite taille relative au carnet, le slippage est négligeable. À mesure que la taille de l'ordre augmente, il consomme progressivement plusieurs niveaux du carnet, dégradant le prix moyen d'exécution. Dans des marchés peu profonds ou en période de volatilité, le slippage peut représenter des coûts significatifs même sur des tailles modestes.

Slippage dans une structure delta-neutral

Dans une position delta-neutral, le slippage présente une dimension supplémentaire par rapport à une exécution directionelle simple : il est asymétrique entre les deux jambes.

Si l'ordre long est exécuté avec un slippage défavorable de 0,05 %, mais que l'ordre short est exécuté avec un slippage favorable (ou nul), le delta résiduel à l'ouverture reflète cette asymétrie. La position n'est pas ouverte aux conditions théoriques.

Dans des marchés simultanément en mouvement, les deux carnets peuvent se déplacer dans des directions qui amplifient ou réduisent ce déséquilibre — rendant le coût de slippage net sur l'ensemble de la structure difficile à prédire ex ante.

Slippage estimé = (prix exécuté moyen − prix top-of-book) / prix top-of-book × N

Ce calcul doit être réalisé séparément pour chaque jambe et agrégé au niveau de la structure.

Différentiels de prix cross-plateforme : basis inter-exchange et fragmentation

Lorsque les deux jambes d'une position delta-neutral sont exécutées sur des plateformes distinctes — ce qui est fréquent dans les stratégies perp/spot ou basis trade —, un coût supplémentaire émerge : le différentiel de prix inter-exchange.

Le basis inter-exchange

Le même actif ne se négocie pas au même prix sur tous les exchanges. BTC/USDT peut afficher un prix légèrement différent sur Binance, Bybit, OKX ou Hyperliquid à un instant donné. Ces écarts — généralement infimes en conditions normales — peuvent s'élargir pendant les périodes de stress, de liquidité réduite ou de divergence de sentiment entre plateformes.

Lorsque la jambe longue est exécutée sur une plateforme A et la jambe courte sur une plateforme B, la position est ouverte à deux prix qui peuvent diverger du basis inter-exchange au moment de l'exécution. Ce basis peut être favorable ou défavorable, selon la direction et l'amplitude de l'écart.

Une ouverture effectuée lorsque le prix sur la plateforme A est supérieur au prix sur la plateforme B revient à payer un premium implicite sur la jambe longue. L'inverse constitue un avantage.

Le coût de transfert de collatéral

Sur certaines structures nécessitant un déplacement d'actifs entre plateformes — transfert de l'actif spot acheté vers la plateforme qui héberge la jambe perp, par exemple — des frais de retrait et des délais de confirmation s'ajoutent.

Ces frais de réseau (gas, frais de retrait de l'exchange) et les délais de transfert (qui exposent temporairement la position à un risque de marché non couvert) constituent un coût opérationnel réel, souvent oublié dans les calculs de rentabilité.

Le spread de taux de funding inter-exchange

Les taux de funding ne sont pas uniformes entre les exchanges. Sur un même actif au même moment, le taux de funding peut être de 0,03 % sur une plateforme et de 0,06 % sur une autre.

Pour une stratégie de capture de funding, l'exchange sur lequel la jambe perp est positionnée conditionne directement la qualité du rendement capturé. Un opérateur qui n'arbitre pas entre les taux disponibles laisse une partie significative du rendement potentiel sur la table — ou pire, positionne sa jambe courte sur la plateforme où le funding est le moins favorable.

Frais de liquidation : structure, coût et impact sur la neutralité

La liquidation est l'événement le plus coûteux qui puisse affecter une jambe de position delta-neutral. Elle survient lorsque la marge disponible sur une position à effet de levier descend en dessous du seuil de maintenance requis par la plateforme.

Structure des frais de liquidation

La plupart des exchanges appliquent un frais de liquidation calculé sur la valeur notionnelle de la position liquidée. Ce frais est typiquement plus élevé que les frais de trading standard — souvent entre 0,5 % et 1,5 % de la valeur notionnelle, selon la plateforme et le type d'instrument.

En plus de ce frais explicite, la liquidation implique une exécution forcée dans des conditions de marché souvent défavorables : les moteurs de liquidation vendent ou achètent à des prix qui ne tiennent pas compte du meilleur intérêt de l'opérateur. Le slippage sur une liquidation peut être significativement supérieur au slippage d'un ordre standard.

Liquidation partielle vs liquidation totale

Certaines plateformes appliquent des liquidations partielles : une fraction de la position est liquidée pour reconstituer le ratio de marge au niveau de maintenance. D'autres procèdent à une liquidation totale au franchissement du seuil.

Dans une structure delta-neutral, une liquidation partielle sur la jambe perp — sans action corrective simultanée sur la jambe longue — crée immédiatement une désynchronisation du hedge. La position devient partiellement directionnelle. Si la jambe longue n'est pas réduite proportionne llement, le risque résiduel peut s'aggraver rapidement.

Le scénario de liquidation en cascade

Dans des marchés volatils, la liquidation d'une jambe peut déclencher une séquence défavorable. La jambe perp est liquidée à un prix dégradé. La jambe longue, désormais non couverte, est exposée au mouvement de marché. Si l'opérateur est contraint de fermer manuellement la jambe longue dans ce contexte, il exécute dans des conditions de stress — avec slippage et spread élargis.

Le coût total d'une liquidation non gérée dépasse systématiquement la somme des frais explicites. Il inclut le coût d'opportunité, le slippage de fermeture d'urgence, et la dégradation potentielle de la position restante.

La protection contre la liquidation — par un dimensionnement approprié du levier, des niveaux de marge suffisants et des alertes de monitoring — n'est pas une précaution optionnelle dans une stratégie delta-neutral. C'est une condition opérationnelle de base.

Agrégation des coûts : le rendement net vs le rendement affiché

Pour évaluer la viabilité réelle d'une position delta-neutral, tous ces coûts doivent être agrégés et confrontés au rendement brut anticipé.

Le rendement brut est généralement exprimé en funding rate capturé (ou en spread basis capturé dans un basis trade). Le rendement net est ce qui reste après déduction de l'ensemble des coûts.

Structure de calcul du rendement net

Rendement brut = funding net capturé sur la durée de détention

(ou spread basis à convergence)

(-) Frais d'ouverture (4 ordres × frais moyens)

(-) Spread bid-ask à l'ouverture (2 jambes)

(-) Slippage à l'ouverture (variable)

(-) Frais de financement négatif (si applicable)

(-) Différentiel de prix inter-exchange (si applicable)

(-) Coûts de transfert de collatéral (si applicable)

(-) Frais de fermeture (4 ordres × frais moyens)

(-) Spread bid-ask à la fermeture (2 jambes)

(-) Slippage à la fermeture (variable)

(-) Frais de liquidation (conditionnel)

= Rendement net réel

Un exemple de décomposition

Pour une position de 10 000 USD maintenue 7 jours avec un funding moyen de 0,03 % / 8h :

| Composante | Estimation |

|---|---|

| Funding brut capturé | +63 USD (0,03 % × 3 × 7 = 0,63 %) |

| Frais d'ouverture (taker × 2 jambes) | -11 USD |

| Spread ouverture (× 2 jambes) | -4 USD |

| Slippage ouverture (estimé 0,05 %) | -5 USD |

| Frais de fermeture (taker × 2 jambes) | -11 USD |

| Spread fermeture (× 2 jambes) | -4 USD |

| Slippage fermeture (estimé 0,05 %) | -5 USD |

| Rendement net estimé | +23 USD (0,23 %) |

Ce calcul illustre que le coût d'exécution total — environ 40 USD dans cet exemple — représente plus de 60 % du funding brut capturé. Le rendement apparent de 0,63 % se réduit à 0,23 % net.

Sur un taux de funding plus faible, ou avec plus de slippage, la position peut devenir non rentable avant même d'intégrer les risques de basis drift ou de funding négatif.

Conclusion : l'exécution se mesure en coût total, pas en frais de ligne

La rentabilité d'une position delta-neutral ne se lit pas dans un tableau de frais de trading.

Elle se calcule en agrégeant l'ensemble des coûts distribués sur les quatre points d'exécution, sur la durée de détention, et sur les deux plateformes impliquées : frais maker/taker, spread bid-ask, slippage, funding net, différentiels cross-plateforme, coûts de transfert, et dans les scénarios non protégés, frais de liquidation.

Ce calcul révèle systématiquement un écart significatif entre le rendement brut affiché par les taux de funding ou les opportunités de basis, et le rendement net réellement capturé après exécution.

Comprendre cette structure de coûts avant l'entrée en position est une compétence fondamentale. Elle conditionne la sélection des opportunités, le choix des instruments, le calibrage de la taille, le mode d'exécution (maker vs taker), et le seuil de rendement minimum à exiger pour qu'une position soit viable.

Une stratégie delta-neutral qui ignore la structure de ses coûts d'exécution n'est pas une stratégie market-neutral. C'est une position dont la rentabilité est exposée à des variables que l'opérateur n'a pas mesurées.

L'exécution rigoureuse commence par la transparence totale sur les coûts.

FAQ

Quels sont les frais minimums pour ouvrir et fermer une position delta-neutral complète ?

Une position delta-neutral complète implique quatre ordres : ouverture de deux jambes, fermeture de deux jambes. Avec des frais taker standards (~0,05 % à 0,06 % par ordre), le coût de frais pur représente environ 0,20 % à 0,24 % de la valeur notionnelle sur le cycle complet. Ce chiffre est un plancher absolu qui ne tient pas compte du spread, du slippage ni du funding.

Quelle est la différence entre frais maker et frais taker dans une position delta-neutral ?

Les frais maker s'appliquent aux ordres passifs placés dans le carnet (limit orders). Ils sont inférieurs aux frais taker — souvent de 0 % à 0,02 % contre 0,03 % à 0,08 % selon la plateforme. Utiliser des ordres maker sur les deux jambes peut réduire significativement les coûts d'exécution, mais au prix d'une incertitude de fill et d'une complexité accrue de coordination entre les jambes.

Comment le slippage affecte-t-il une position delta-neutral ?

Le slippage crée une asymétrie entre les deux jambes à l'exécution : si une jambe est exécutée avec un slippage défavorable et l'autre non, la position n'est pas ouverte aux conditions théoriques, et un delta résiduel apparaît immédiatement. Le slippage est variable, dépend de la taille de la position relative au carnet, et doit être estimé avant l'entrée pour évaluer le point de rentabilité réel.

Quels sont les frais de liquidation sur une position perp ?

Les frais de liquidation varient selon les plateformes mais se situent généralement entre 0,5 % et 1,5 % de la valeur notionnelle de la position liquidée, en plus du slippage d'exécution forcée. Dans une structure delta-neutral, la liquidation d'une jambe sans correction simultanée de l'autre crée immédiatement une désynchronisation du hedge, exposant la position à un risque directionnel.

Pourquoi les prix diffèrent-ils entre plateformes dans une structure delta-neutral ?

Les exchanges sont des marchés distincts avec des carnets d'ordres indépendants. Le même actif peut afficher des prix légèrement différents selon la plateforme, en fonction de la liquidité locale, du sentiment de marché et de la composition de la base de traders. Ce basis inter-exchange représente un coût implicite lorsque les deux jambes sont exécutées sur des plateformes différentes, et peut varier significativement en période de stress ou de faible liquidité.

Comment calculer le rendement net réel d'une stratégie de funding rate ?

Le rendement net s'obtient en déduisant du funding brut capturé l'ensemble des coûts : frais d'ouverture et de fermeture sur les deux jambes, spread bid-ask, slippage, coûts de transfert inter-exchange si applicable, et frais de funding négatif sur la durée. En pratique, les coûts d'exécution représentent souvent 40 % à 70 % du funding brut sur des positions de court terme, rendant les opportunités à faible taux de funding économiquement non viables.

Articles suggérés

Approfondir les concepts liés à cet article et mieux comprendre les contraintes réelles des stratégies delta-neutral.

Hedge désynchronisé : comment une position delta-neutral peut dériver et générer du risque directionnel

Analyse des mécanismes de dérive du hedge dans une stratégie delta-neutral : asymétrie d'exécution, basis drift, fills partiels et conditions de monitoring nécessaires pour détecter la désynchronisation avant qu'elle devienne significative.

Stratégie delta-neutral vs spéculation : sortir de l'exposition directionnelle en crypto

La spéculation directionnelle expose le capital à des variables incontrôlables. Le delta-neutral capture des flux structurels indépendants de la valeur des actifs.

Risque de contrepartie dans le basis trade : choisir ses plateformes d'exécution

Analyse comparative CEX spot et DEX perp pour structurer un choix éclairé entre sécurité, frais et disponibilité des paires dans un basis trade delta-neutral.