Stratégie delta-neutral vs spéculation : sortir de l'exposition directionnelle en crypto

La spéculation directionnelle expose le capital à des variables incontrôlables. Le delta-neutral capture des flux structurels indépendants de la valeur des actifs.

Navigation↓

La plupart des traders commencent avec la même intuition : comprendre mieux que les autres, c'est gagner mieux que les autres.

Cette logique est séduisante. Elle semble méritocratique. Elle suppose que l'information, l'analyse et la discipline sont les seuls vrais avantages compétitifs du marché.

Mais elle repose sur une hypothèse fragile : que le marché récompense la qualité de l'analyse.

Ce n'est pas toujours le cas. Et en crypto, c'est rarement le cas.

La spéculation directionnelle : une promesse structurellement incomplète

Spéculer sur la hausse ou la baisse d'un actif, c'est prendre une position sur l'avenir. C'est affirmer, avec son capital, que le prix va aller dans une direction plutôt qu'une autre.

Cela semble raisonnable. Les marchés sont analysables. Les fondamentaux existent. Les cycles se répètent.

Mais l'exposition directionnelle impose une contrainte que l'analyse seule ne peut pas résoudre : pour que la position soit rentable, il faut avoir raison sur plusieurs variables simultanément, et souvent dans un délai contraint.

Le problème n'est pas l'absence d'intelligence ou d'effort. Le problème est structurel.

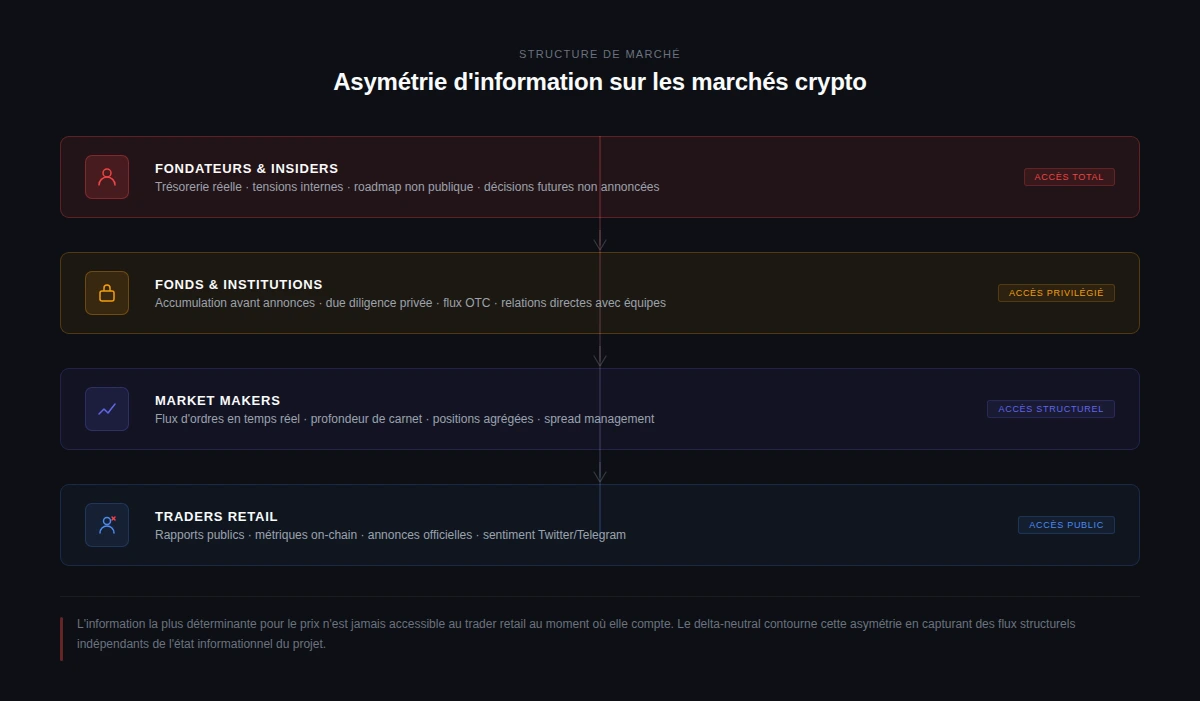

Une asymétrie d'information impossible à combler

Les marchés crypto concentrent une asymétrie d'information particulièrement sévère.

Les fondateurs d'un projet connaissent l'état de leur trésorerie, leurs tensions internes, leurs prochains partenariats — ou leurs prochaines difficultés. Les fonds institutionnels accumulent des positions avant les annonces. Les market makers observent les flux d'ordres avant que le marché de détail en perçoive les implications.

Un trader retail, aussi rigoureux soit-il dans son analyse, travaille avec une information incomplète par définition. Il peut lire les rapports publics, analyser les métriques on-chain, suivre les annonces. Il ne peut pas voir ce que les insiders voient.

Et même lorsque l'analyse est juste, une décision interne peut tout remettre en question du jour au lendemain : un pivot stratégique, un conflit entre fondateurs, une dilution silencieuse, un partenariat qui tombe. Ces événements ne se préviennent pas. Ils s'absorbent après.

Les facteurs externes : ni anticipables, ni contrôlables

Au-delà de l'asymétrie propre à chaque projet, les marchés directionnels sont exposés à des forces macro et sectorielles qui échappent à toute modélisation fiable.

Une décision réglementaire inattendue peut liquider un secteur entier en quelques heures. Un changement de politique monétaire peut inverser un cycle haussier. Un narratif dominant peut s'effondrer du jour au lendemain, non pas parce que les fondamentaux ont changé, mais parce que le sentiment collectif a basculé.

En crypto, ces effets sont amplifiés par la structure du marché : corrélations élevées entre actifs, liquidité fragmentée, absence de circuit-breakers, présence massive de levier retail. Lorsque la volatilité augmente, les actifs supposément décorrélés convergent. La diversification directionnelle protège moins au moment où on en a le plus besoin.

Le résultat est une exposition à un risque systémique que l'analyse individuelle ne peut pas anticiper — et que le capital absorbe directement.

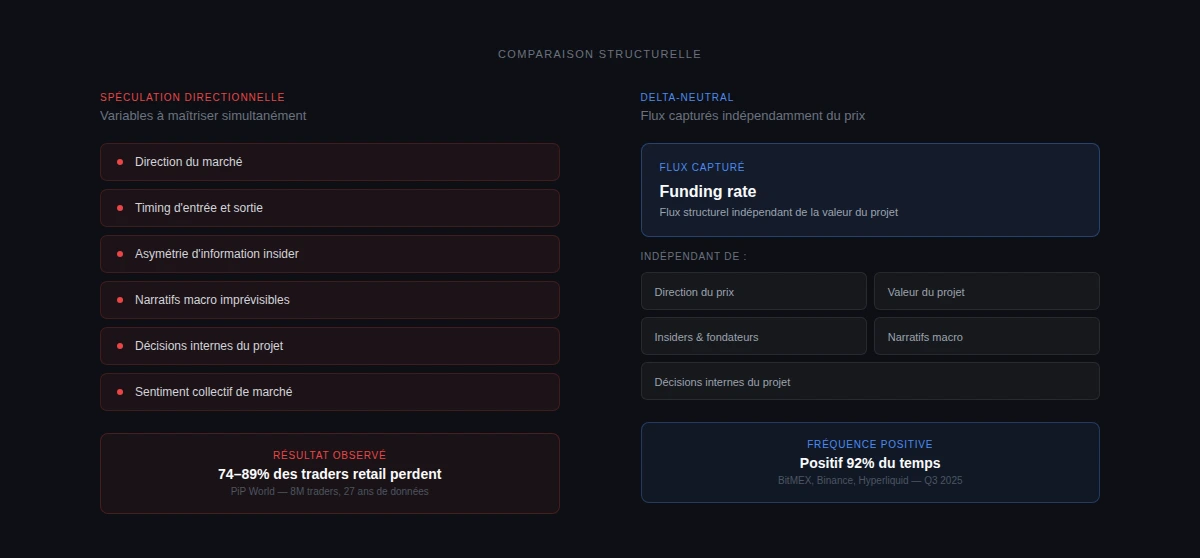

Ce que les données disent sur la spéculation retail

Ce n'est pas un jugement. Ce sont les chiffres.

La plus grande étude longitudinale connue sur le trading retail, conduite par PiP World sur 27 ans de données (1998–2025), couvre 8 millions de profils de traders et 295 millions de trades. Sa conclusion est d'une cohérence troublante : entre 74% et 89% des traders retail perdent de l'argent, et ce taux n'a pas changé sur trois décennies — ni pendant le boom des dot-com, ni pendant la crise de 2008, ni pendant les cycles crypto les plus haussiers.

Meilleures plateformes, plus d'éducation, meilleurs outils d'analyse. Rien n'a structurellement modifié ce ratio. Parce que le problème n'a jamais été uniquement informationnel. Il était structurel.

Ce constat est confirmé côté réglementaire : l'ESMA (Autorité européenne des marchés financiers) impose aux brokers proposant des produits dérivés d'afficher publiquement le pourcentage de leurs clients en perte. Les données agrégées révèlent la même fourchette : 74% à 89% des comptes retail perdent de l'argent sur les CFDs et produits à effet de levier.

Ces statistiques ne signifient pas que la spéculation est impossible. Elles signifient qu'elle est structurellement défavorable pour la grande majorité des participants — y compris ceux qui travaillent sérieusement.

Le delta-neutral : sortir de l'équation directionnelle

La philosophie du delta-neutral repose sur un principe différent : ne pas parier sur la direction du marché, mais capturer des flux structurels qui existent indépendamment de l'évolution des prix.

L'approche la plus répandue consiste à prendre une position longue sur le spot et une position courte de taille équivalente sur le perpetual futures du même actif. Le résultat net est une exposition directionnelle quasi nulle. La position ne gagne pas si le prix monte. Elle ne perd pas si le prix baisse.

Ce qui est capturé à la place, c'est le funding rate : le paiement périodique versé par les positions longues aux positions courtes sur les contrats perpétuels, lorsque le marché penche structurellement du côté de l'achat.

Ce flux n'est pas lié à la valeur fondamentale du projet. Il ne dépend pas du cours futur de l'actif. Il résulte d'un mécanisme de marché conçu pour maintenir l'alignement entre le prix du perpetual et le prix spot.

Le funding : un flux structurellement positif

Ce n'est pas une intuition. C'est documenté.

Selon l'analyse de Coinbase Institutional publiée en juin 2024, la formule de calcul des funding rates intègre un composant de taux d'intérêt de base fixé à 0,01% par intervalle de huit heures, soit 10,95% annualisé. Ce biais positif est délibérément intégré dans la mécanique des perpetuals pour inciter les traders à shorter les contrats et ainsi maintenir l'alignement avec le spot.

Ce plancher structurel est confirmé par les données de marché sur le long terme. Dans son rapport Q3 2025, BitMEX — qui a inventé le perpetual swap en 2016 et dispose du plus long historique de données disponible — analyse les funding rates sur BitMEX, Binance et Hyperliquid simultanément. Résultat : les taux sont restés positifs 92% du temps au cours du troisième trimestre 2025 sur ces trois plateformes.

Deux forces structurelles expliquent cette persistance. D'abord, l'effet d'ancrage : la formule mathématique du perpetual pousse les taux vers leur valeur de base positive dès que la prime entre le prix du contrat et le prix spot se comprime. Ensuite, l'effet plafond : les capitaux institutionnels déployés en arbitrage — milliards de dollars gérés par des acteurs comme Ethena — interviennent immédiatement lorsque les taux dépassent significativement leur niveau de base, les ramenant rapidement à l'équilibre.

Le marché auto-corrige les excès à la hausse. Mais il ne corrige pas le plancher positif, qui est inscrit dans la formule elle-même.

Une stratégie qui peut bénéficier des périodes de stress

L'un des avantages les moins évidents du delta-neutral est son comportement en période de volatilité élevée.

Lorsque les marchés entrent en euphorie ou traversent une phase de stress intense, les funding rates augmentent. Le déséquilibre entre positions longues et courtes s'amplifie, et les paiements de funding avec lui. Un trader delta-neutral qui maintient sa structure de hedge dans ces conditions capture non seulement le flux de base, mais des taux souvent sensiblement supérieurs à la normale.

À l'inverse, un spéculateur directionnel traverse ces mêmes périodes en mode défensif : gestion des drawdowns, incertitude sur la durée de la volatilité, risque de liquidation amplifié. La même condition de marché produit des effets opposés selon la structure de la position.

C'est une caractéristique rare : une stratégie dont le rendement potentiel augmente précisément quand la spéculation est la plus risquée.

Les petites capitalisations : plus de rendement, une gestion différente du risque

Le delta-neutral s'applique aussi aux actifs de petite capitalisation — et les opportunités y sont souvent plus élevées.

Lorsque les funding rates sur BTC et ETH tendent à s'ancrer autour de leur valeur de base dans un marché mature, les perpetuals sur des actifs moins liquides et plus spéculatifs affichent régulièrement des taux supérieurs, parfois significativement. Le déséquilibre entre acheteurs et vendeurs y est plus prononcé, et les arbitragistes institutionnels y sont moins présents pour comprimer les primes.

La différence structurelle est importante : prendre une position delta-neutral sur un actif de petite capitalisation n'implique pas de s'exposer à sa variation de prix. On ne parie pas sur la survie du projet, ni sur l'évolution de sa valeur fondamentale. On capture le flux de funding que génère la demande spéculative autour de cet actif.

Cela dit, cette approche implique un risque de contrepartie — lié à la liquidité disponible sur le marché des perpetuals de ces actifs — et des contraintes d'exécution spécifiques qu'il faut gérer rigoureusement. La profondeur du carnet est souvent limitée sur les petites caps. Les spreads sont plus larges. Les positions doivent être calibrées en fonction de la liquidité réellement disponible, et les allocations définies de manière à rester dans des zones d'exécution opérationnellement viables.

Ce n'est pas un risque sur le projet. C'est un risque sur la liquidité de marché — un risque identifiable, mesurable, et gérable par la structure du workflow.

Ce que le delta-neutral ne résout pas

Il serait inexact de présenter le delta-neutral comme une solution sans contraintes.

La stratégie dépend partiellement de l'environnement de marché : en période de sentiment très baissier, les funding rates peuvent baisser, voire passer temporairement négatifs. Le plancher structurel existe, mais il n'est pas un rendement garanti.

La qualité d'exécution reste critique. Le slippage à l'entrée et à la sortie des deux jambes, la synchronisation du hedge, la gestion des frais d'exchange, les écarts de prix entre le moment de la décision et le moment de l'exécution — tous ces facteurs influencent directement le résultat réel par rapport au résultat théorique.

Et la stratégie n'est pas passive. Elle demande un monitoring continu, une coordination de workflow rigoureuse, et une discipline opérationnelle soutenue pour rester rentable dans la durée.

C'est précisément cette complexité d'exécution qui rend la stratégie inaccessible en mode manuel — et qui justifie l'existence d'une infrastructure dédiée.

L'infrastructure comme condition de rentabilité

Comprendre le delta-neutral est une chose. L'exécuter de manière rentable et durable en est une autre.

La gestion simultanée de positions sur plusieurs exchanges, la surveillance des écarts de funding en temps réel, l'ajustement du hedge lorsque les positions dérivent, la coordination des entrées et sorties avec un impact marché minimal — aucune de ces opérations ne peut être maintenue efficacement de façon manuelle à l'échelle.

C'est le problème auquel NEUTR répond.

NEUTR est une infrastructure d'exécution delta-neutral conçue pour centraliser les workflows, coordonner les hedges, améliorer la visibilité opérationnelle et structurer l'exécution de stratégies market-neutral avec une précision et une cohérence que le monitoring manuel ne peut pas offrir.

La plateforme n'automatise pas le jugement. Elle structure et orchestre les processus d'exécution — de la coordination des legs au monitoring des positions, en passant par la gestion des paramètres et la visibilité des états d'exécution en temps réel.

Le delta-neutral n'est pas une solution magique. Mais avec l'infrastructure adéquate, c'est une approche opérationnellement sérieuse pour capturer des flux structurels de marché — sans dépendre de la direction des prix, ni de la qualité de l'information que les autres participants ne partagent pas.

FAQ

Le delta-neutral est-il vraiment sans risque directionnel ? Théoriquement, oui — à condition que le hedge soit exécuté correctement et maintenu synchronisé. En pratique, des écarts peuvent apparaître lors de l'exécution, en cas de liquidité insuffisante ou de désynchronisation entre les deux jambes. La qualité d'exécution est déterminante pour maintenir la neutralité effective.

Les funding rates peuvent-ils devenir négatifs ? Oui, temporairement, lors de phases de sentiment fortement baissier. Mais la structure mathématique des perpetuals intègre un biais positif de base. Selon les données BitMEX sur Q3 2025, les taux sont restés positifs 92% du temps sur les principales plateformes, dont Binance et Hyperliquid.

Peut-on appliquer le delta-neutral à n'importe quel actif crypto ? Techniquement oui, mais avec des contraintes opérationnelles différentes selon la capitalisation et la liquidité. Sur les petites caps, les funding rates peuvent être plus élevés, mais la profondeur de marché est limitée. Les allocations et la taille des positions doivent être calibrées en conséquence pour rester dans des conditions d'exécution viables.

Pourquoi la majorité des traders retail perdent-ils de l'argent malgré l'amélioration des outils ? L'étude longitudinale PiP World (8 millions de traders, 27 ans de données) montre que le taux d'échec n'a pas changé malgré les avancées technologiques. La raison n'est pas uniquement l'information — c'est la structure même de l'exposition directionnelle, qui soumet le capital à des variables incontrôlables indépendamment de la qualité de l'analyse.

NEUTR est-il adapté aux traders débutants ? NEUTR est conçu pour des traders intermédiaires à avancés cherchant une exécution plus structurée et une meilleure visibilité opérationnelle. La plateforme réduit la complexité opérationnelle du delta-neutral — elle ne supprime pas la nécessité de comprendre les mécanismes de la stratégie.

Articles suggérés

Approfondir les concepts liés à cet article et mieux comprendre les contraintes réelles des stratégies delta-neutral.

Risque de contrepartie dans le basis trade : choisir ses plateformes d'exécution

Analyse comparative CEX spot et DEX perp pour structurer un choix éclairé entre sécurité, frais et disponibilité des paires dans un basis trade delta-neutral.

Anatomie des frais d'exécution dans une position delta-neutral : du coût apparent au coût réel

Analyse complète des frais associés à l'exécution d'une position delta-neutral : frais maker/taker à l'ouverture et à la fermeture, funding, slippage, spread bid-ask, frais de liquidation et différentiels de prix cross-plateforme. Comprendre la différence entre rendement affiché et rendement net réel.

Hedge désynchronisé : comment une position delta-neutral peut dériver et générer du risque directionnel

Analyse des mécanismes de dérive du hedge dans une stratégie delta-neutral : asymétrie d'exécution, basis drift, fills partiels et conditions de monitoring nécessaires pour détecter la désynchronisation avant qu'elle devienne significative.