Hedge désynchronisé : comment une position delta-neutral peut dériver et générer du risque directionnel

Analyse des mécanismes de dérive du hedge dans une stratégie delta-neutral : asymétrie d'exécution, basis drift, fills partiels et conditions de monitoring nécessaires pour détecter la désynchronisation avant qu'elle devienne significative.

Navigation↓

Hedge désynchronisé : comment une position delta-neutral peut dériver et générer du risque directionnel

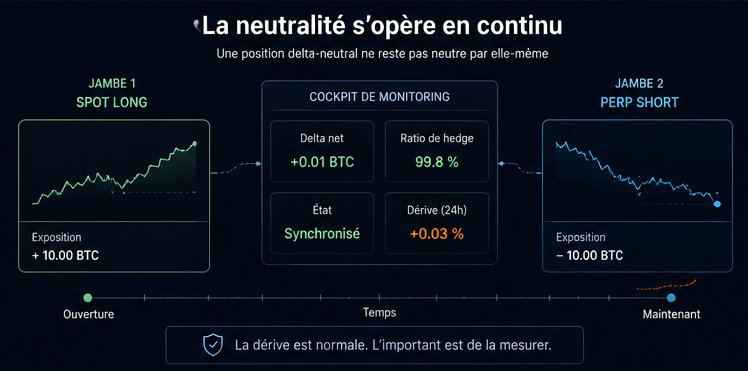

Une position delta-neutral ne reste pas neutre par elle-même.

C'est une erreur fréquente dans la compréhension des stratégies de type perp/spot ou long futures / short perp : confondre la neutralité théorique à l'ouverture avec une neutralité opérationnelle durable. La première est une condition initiale. La seconde est le résultat d'un travail de monitoring continu, d'une lecture précise des états d'exécution, et d'une capacité à détecter les écarts avant qu'ils ne deviennent structurellement significatifs.

La dérive du hedge est l'un des risques opérationnels les plus insidieux de l'exécution delta-neutral : progressive, souvent silencieuse, et capable de transformer une position théoriquement neutre en exposition directionnelle non désirée.

Comprendre comment cette dérive s'installe, quels en sont les mécanismes, et comment la monitorer efficacement est une compétence centrale pour tout opérateur sérieux.

Qu'est-ce que la synchronisation d'un hedge ?

Dans une structure delta-neutral classique — long spot, short perp, ou double futures avec jambes opposées — la neutralité repose sur une hypothèse simple : les deux jambes compensent exactement leur exposition directionnelle respective.

La synchronisation du hedge désigne l'état dans lequel cette compensation est effective et maintenue dans le temps. Elle implique :

- que les deux jambes aient été ouvertes à des prix cohérents avec un ratio de couverture cible,

- que les tailles nominales restent proportionnellement alignées,

- que les variations de valeur des deux jambes continuent de se compenser efficacement,

- et que les éventuels ajustements — partiel ou total — soient exécutés de manière coordonnée.

La désynchronisation survient lorsque l'une de ces conditions est rompue, partiellement ou durablement. Elle peut être visible et immédiate, comme dans le cas d'un fill partiel sur l'une des jambes à l'ouverture. Mais elle peut aussi être progressive et latente, s'accumulant silencieusement pendant des heures ou des jours avant de produire une exposition directionnelle mesurable.

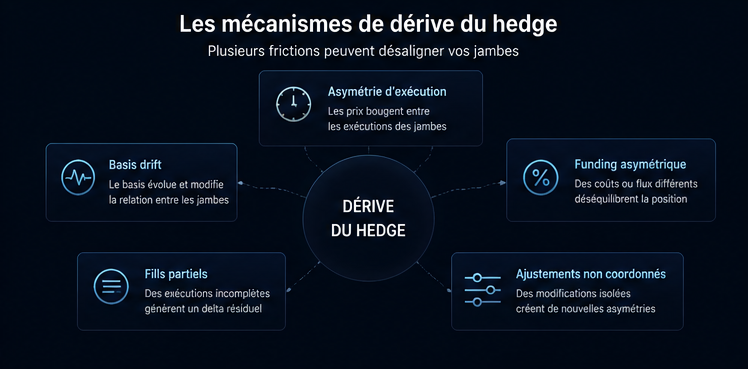

Les mécanismes de dérive : comment le désalignement s'installe

Asymétrie d'exécution à l'ouverture

La dérive peut commencer avant même que la position soit pleinement ouverte.

Lorsque les deux jambes d'un hedge sont envoyées simultanément ou de manière séquentielle sur des marchés distincts, les conditions d'exécution ne sont jamais parfaitement identiques. Les prix évoluent entre l'envoi du premier ordre et la confirmation du second. Les carnets peuvent se modifier. Les fills peuvent être partiels.

Le résultat est un delta résiduel à l'ouverture : la somme algébrique des expositions des deux jambes n'est pas nulle. Dans un marché stable, cet écart peut rester marginal. Dans un marché en mouvement, il peut se transformer rapidement en exposition non désirée.

L'asymétrie d'exécution à l'ouverture n'est pas une anomalie rare. C'est une réalité structurelle de l'exécution multi-jambe en environnement fragmenté.

Basis drift : la divergence progressive entre les deux jambes

Le basis — l'écart entre le prix d'un instrument spot ou futures et le prix du contrat perpétuel correspondant — n'est pas constant.

Il fluctue en fonction des conditions de marché, du sentiment directionnel, des événements de liquidité et des dynamiques propres à chaque exchange. Dans une stratégie perp/spot, les deux jambes ne répliquent pas exactement le même instrument : elles sont exposées à des mécanismes de pricing distincts.

Lorsque le basis dérive dans une direction persistante, l'une des jambes s'apprécie ou se déprécie relativement à l'autre d'une manière qui n'est plus compensée par la structure de hedge. C'est la dérive la plus difficile à identifier, car elle ressemble, sur de courtes fenêtres, à un simple bruit de marché.

Sur des durées plus longues, un basis drift non monitoré peut représenter une part significative de l'exposition directionnelle nette d'une position théoriquement neutre.

Divergence de funding et déséquilibre des coûts entre jambes

Le funding est un mécanisme de rééquilibrage périodique entre les positions longues et courtes sur les marchés perpétuels. Son impact sur la neutralité d'une position delta-neutral ne se limite pas à la dimension de rendement.

Lorsque le funding est fortement positif et qu'une jambe short perp supporte des coûts élevés sans contrepartie équivalente sur la jambe long spot ou futures, les flux de trésorerie asymétriques peuvent modifier le profil de la position dans le temps. La position reste nominalement neutre en taille, mais les coûts cumulés créent un déséquilibre de rentabilité qui peut pousser à des ajustements intempestifs ou à une gestion émotionnelle de la position.

Plus directement : si les exigences de marge sur la jambe short évoluent différemment des réserves disponibles sur la jambe long, des appels de marge asymétriques peuvent forcer la réduction d'une jambe sans réduction simultanée de l'autre — créant mécaniquement une exposition directionnelle.

Fills partiels et accumulation de delta résiduel

Dans des marchés à liquidité limitée, les ordres de grande taille ne sont pas toujours exécutés en totalité au prix cible.

Un fill partiel sur la jambe short perp, combiné à un fill complet sur la jambe long spot, laisse une exposition longue non couverte. L'inverse — fill partiel sur le spot, complet sur le perp — crée une exposition short nette.

Ces situations sont fréquentes et souvent gérées manuellement dans des workflows non structurés. Le problème est que les fills partiels s'accumulent. Une succession de légères asymétries de fill, sur plusieurs sessions ou plusieurs cycles d'exécution, peut produire un delta résiduel net dont la valeur absolue dépasse largement les seuils initialement tolérés.

Sans monitoring systématique du ratio de hedge effectif, ces accumulations passent inaperçues.

Ajustements de position non coordonnés

Les workflows delta-neutral impliquent fréquemment des ajustements : réduction partielle d'une position, ajout de taille sur une jambe en réponse à une opportunité, gestion d'un stop ou d'une alerte de risque.

Lorsqu'un ajustement est appliqué à une seule jambe sans réplication immédiate sur l'autre, la structure de hedge est temporairement rompue. Si cet état est transitoire et délibéré, il peut être géré. S'il résulte d'une exécution fragmentée, d'une latence de monitoring ou d'une interface qui ne reflète pas l'état consolidé des deux jambes, il peut persister sans être détecté.

Les ajustements non coordonnés sont une source majeure de désynchronisation dans les workflows manuels ou semi-automatisés mal instrumentés.

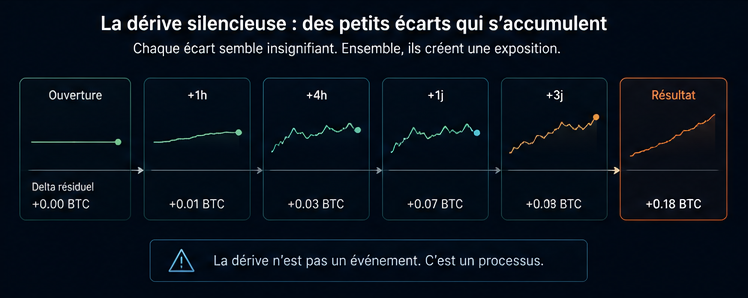

La dérive silencieuse : pourquoi elle est difficile à détecter manuellement

La caractéristique la plus dangereuse de la dérive du hedge est sa progressivité.

Aucun des mécanismes décrits ci-dessus ne produit, pris isolément, une exposition directionnelle massive et immédiate. Chacun contribue marginalement. Leur combinaison, sur des fenêtres de temps étendues, produit une exposition significative.

Dans un workflow de monitoring manuel, plusieurs obstacles structurels rendent cette détection difficile :

La dispersion des informations. Les deux jambes d'un hedge sont souvent exécutées et suivies sur des interfaces ou des exchanges distincts. Consolider manuellement les positions, les fills, les marges et les expositions en temps réel exige un travail continu que peu d'opérateurs maintiennent avec une rigueur suffisante.

L'absence de référence consolidée. Sans une vue agrégée du delta net de l'ensemble de la structure, l'opérateur évalue chaque jambe séparément. Il voit un long normal, un short normal. La dérive n'est visible que dans leur rapport.

La confusion entre bruit et signal. Un basis drift ou une légère asymétrie de taille peut ressembler, pendant des heures, à une fluctuation normale de marché. Sans seuil de tolérance défini et sans historique de la dérive cumulée, il est difficile de distinguer le bruit de marché d'une désynchronisation réelle.

Le biais de confirmation. Une position ouverte avec une conviction d'entrée forte peut induire une tolérance implicite aux signaux de dérive. L'opérateur "voit" la neutralité parce qu'il s'attend à ce qu'elle existe — non parce qu'il la mesure.

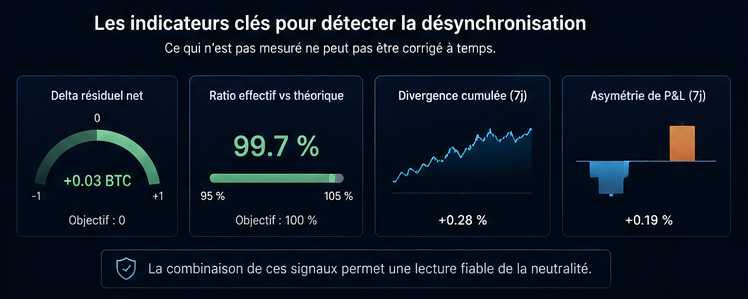

Les indicateurs de monitoring à surveiller

Structurer le monitoring d'un hedge désynchronisé suppose de définir des indicateurs précis, mesurés en continu et comparés à des seuils de tolérance définis à l'avance.

Delta résiduel net

Le delta résiduel net est la mesure fondamentale. Il représente la somme algébrique des expositions directionnelles de l'ensemble des jambes de la structure.

Dans une position parfaitement synchronisée, ce delta est zéro ou négligeable. Sa dérive dans une direction persistante — même lente — est le signal primaire de désynchronisation.

Il doit être calculé en valeur nominale absolue et exprimé en proportion de la taille totale de la structure, pas seulement en valeur brute.

Ratio de hedge effectif vs théorique

Le ratio de hedge effectif mesure, pour chaque paire de jambes, si la taille réellement exécutée correspond au ratio de couverture cible.

Un ratio cible de 1:1 dans une structure perp/spot signifie que 1 unité longue sur le spot doit être compensée par exactement 1 unité courte sur le perp. Tout écart — même de quelques pourcents — constitue un delta résiduel mesurable.

Ce ratio doit être monitoré à chaque modification de l'une ou l'autre jambe, et recalculé périodiquement pour intégrer les éventuelles variations de taille dues aux fills partiels ou aux ajustements.

Divergence cumulée des positions

La divergence cumulée mesure l'accumulation dans le temps des asymétries de fill, d'ajustement et d'exécution entre les jambes.

Un delta résiduel ponctuel de 0,5 % peut sembler négligeable. Une divergence cumulée de 0,5 % par session, maintenue sur dix sessions, produit une exposition directionnelle nette qui dépasse les seuils de tolérance de la plupart des stratégies.

Surveiller uniquement l'état instantané du hedge sans historique de dérive est insuffisant. La dimension temporelle est critique.

Asymétrie de P&L entre jambes

Une analyse comparative du P&L non réalisé de chaque jambe peut révéler des déséquilibres que les métriques de taille seules ne détectent pas.

Dans une structure synchronisée, les pertes non réalisées d'une jambe doivent être compensées par les gains non réalisés de l'autre. Une asymétrie persistante — l'une des jambes systématiquement plus performante que l'autre dans une direction non expliquée par le funding — peut indiquer une désynchronisation ou un basis drift significatif.

Ce n'est pas un indicateur de premier ordre, mais il constitue un signal complémentaire utile, notamment pour détecter les dérives lentes que les métriques de taille ne capturent pas immédiatement.

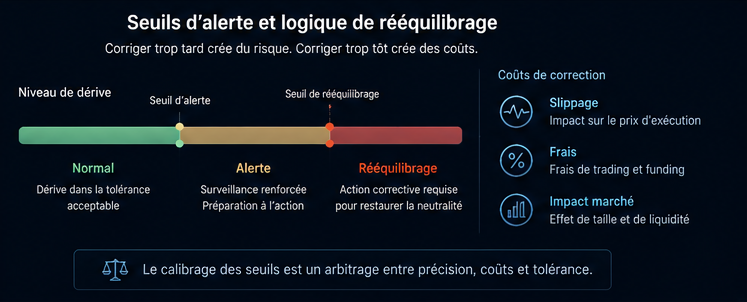

Seuils de tolérance et logique de rééquilibrage

La définition des seuils de tolérance est une décision opérationnelle qui précède l'exécution. Elle ne peut pas être improvée en cours de position.

Deux dimensions doivent être calibrées :

Le seuil d'alerte : le niveau de delta résiduel ou de divergence cumulée à partir duquel le système ou l'opérateur est notifié. Ce seuil doit être suffisamment bas pour permettre une action avant que la dérive ne devienne structurellement significative, mais suffisamment élevé pour éviter les alertes intempestives sur du bruit de marché.

Le seuil de rééquilibrage : le niveau à partir duquel une action corrective est déclenchée. Cette action peut prendre plusieurs formes — réduction de la jambe excédentaire, ajout sur la jambe déficitaire, fermeture partielle de la structure — et doit être définie à l'avance pour éviter des décisions réactives sous pression.

La logique de rééquilibrage doit également tenir compte des coûts d'exécution associés : slippage, frais maker/taker, impact marché. Un rééquilibrage trop fréquent sur des seuils trop bas peut générer des coûts d'exécution cumulés supérieurs au bénéfice de la correction.

Le calibrage des seuils est donc un arbitrage entre précision de la neutralité, coûts de correction et tolérance opérationnelle.

Implications pour l'infrastructure d'exécution

La gestion rigoureuse de la synchronisation du hedge impose des exigences précises sur l'infrastructure d'exécution.

Un workflow delta-neutral sérieux ne peut pas reposer sur une surveillance manuelle dispersée entre plusieurs interfaces non consolidées. Il nécessite une vue agrégée en temps réel de l'ensemble de la structure, incluant les positions de chaque jambe, les fills réalisés, les expositions calculées et les indicateurs de dérive.

L'infrastructure doit permettre de :

- calculer le delta résiduel net en continu et de manière consolidée,

- visualiser le ratio de hedge effectif vs théorique par paire de jambes,

- alerter sur les franchissements de seuils avec la granularité nécessaire,

- conserver un historique de dérive permettant de distinguer les anomalies ponctuelles des tendances structurelles,

- et faciliter les actions correctives sans créer de nouvelles asymétries dans le processus de correction lui-même.

L'orchestration du hedge — l'ensemble des processus permettant de maintenir, surveiller et corriger la synchronisation d'une structure multi-jambes — est une fonction centrale d'une infrastructure d'exécution delta-neutral.

Ce n'est pas une fonctionnalité secondaire. C'est une condition nécessaire à la viabilité opérationnelle des stratégies market-neutral sur des durées significatives.

Conclusion : la neutralité s'opère, elle ne se décrète pas

Une position delta-neutral est une construction dynamique, pas un état permanent.

La synchronisation du hedge n'est pas acquise à l'ouverture de la position. Elle se maintient — ou se dégrade — à mesure que les conditions d'exécution, les dynamiques de marché et les flux de financement évoluent. Les mécanismes de dérive sont structurels et opèrent en permanence : asymétries de fill, basis drift, coûts asymétriques, ajustements non coordonnés.

La dérive silencieuse est le risque opérationnel caractéristique des workflows delta-neutral insuffisamment instrumentés. Elle ne génère pas d'alarme immédiate. Elle s'accumule. Et lorsqu'elle devient visible, elle s'est souvent déjà traduite en exposition directionnelle significative.

Monitorer la synchronisation du hedge — avec des indicateurs précis, des seuils définis et une infrastructure capable d'agréger l'information de toutes les jambes en temps réel — est une exigence opérationnelle de premier ordre pour tout opérateur souhaitant maintenir la qualité d'exécution de ses stratégies market-neutral dans le temps.

La neutralité ne se décrète pas à l'entrée.

Elle s'opère en continu.

FAQ

Qu'est-ce qu'un hedge désynchronisé dans une stratégie delta-neutral ?

Un hedge désynchronisé désigne une situation dans laquelle les deux jambes d'une structure de couverture ne compensent plus efficacement leurs expositions directionnelles respectives. La désynchronisation peut résulter d'asymétries d'exécution, de basis drift, de fills partiels ou d'ajustements non coordonnés. Elle produit un delta résiduel net qui expose la position à un risque directionnel non désiré.

Pourquoi la dérive du hedge est-elle difficile à détecter manuellement ?

La dérive du hedge est progressive et silencieuse. Elle résulte de l'accumulation de petites asymétries — fills légèrement déséquilibrés, basis qui dérive lentement, coûts de funding asymétriques — dont aucune prise isolément n'est alarmante. Sans vue consolidée du delta résiduel net et de son historique de dérive, il est difficile de distinguer le bruit de marché d'une désynchronisation réelle.

Quels indicateurs permettent de détecter un hedge désynchronisé ?

Les indicateurs les plus utiles sont : le delta résiduel net calculé en continu sur l'ensemble de la structure, le ratio de hedge effectif vs théorique par paire de jambes, la divergence cumulée des positions dans le temps, et l'asymétrie de P&L non réalisé entre les jambes. Ces indicateurs doivent être comparés à des seuils de tolérance définis avant l'ouverture de la position.

Comment définir un seuil de rééquilibrage pour un hedge delta-neutral ?

Le seuil de rééquilibrage doit équilibrer trois contraintes : la précision de la neutralité souhaitée, les coûts d'exécution associés à chaque correction (slippage, frais), et la tolérance opérationnelle à des déséquilibres transitoires. Un seuil trop bas génère des corrections fréquentes et coûteuses. Un seuil trop élevé laisse la dérive s'installer. Ce calibrage est une décision opérationnelle qui précède l'exécution.

Quel rôle joue l'infrastructure d'exécution dans la gestion du hedge désynchronisé ?

L'infrastructure d'exécution conditionne directement la capacité à monitorer et corriger la synchronisation du hedge. Une infrastructure adaptée doit fournir une vue agrégée en temps réel de l'ensemble de la structure, calculer le delta résiduel net de manière consolidée, alerter sur les franchissements de seuils, et faciliter les corrections sans créer de nouvelles asymétries dans le processus d'exécution.

Articles suggérés

Approfondir les concepts liés à cet article et mieux comprendre les contraintes réelles des stratégies delta-neutral.

Anatomie des frais d'exécution dans une position delta-neutral : du coût apparent au coût réel

Analyse complète des frais associés à l'exécution d'une position delta-neutral : frais maker/taker à l'ouverture et à la fermeture, funding, slippage, spread bid-ask, frais de liquidation et différentiels de prix cross-plateforme. Comprendre la différence entre rendement affiché et rendement net réel.

Stratégie delta-neutral vs spéculation : sortir de l'exposition directionnelle en crypto

La spéculation directionnelle expose le capital à des variables incontrôlables. Le delta-neutral capture des flux structurels indépendants de la valeur des actifs.

Risque de contrepartie dans le basis trade : choisir ses plateformes d'exécution

Analyse comparative CEX spot et DEX perp pour structurer un choix éclairé entre sécurité, frais et disponibilité des paires dans un basis trade delta-neutral.